テキスト表示モード

Page 01

2026年6月版アフラックの積立型保険資産形成と保障のハイブリッドツミタス保存版パンフレット契約概要・注意喚起情報・その他重要事項契約年齢(*)満18歳~満75歳(*)保険料払込期間などによって契約年齢は異なります。被保険者が、今までに公的介護保険制度にもとづく要支援・要介護の認定を受けたことがある場合、または、申請中の場合はお申込みいただけません。この保険は、以下の保障を希望されるお客様におすすめの商品です。商品内容がお客様のご希望(ご意向)に沿っているかご確認ください。ご意向に沿わない場合やご不明点がある場合は、裏面に記載の募集代理店までご連絡ください。このパンフレットでご案内する保障分野貯蓄(教育資金や老後生活資金準備など)介護や障がいの保障死亡時の保障病気やケガの保障(がんや重大疾病の保障も含む)対応する商品・特約資産形成と保障のハイブリッドツミタス本冊子ではご案内しておりませんがんや重大疾病(特定の疾病)の保障「契約概要・注意喚起情報・その他重要事項」はご契約に関する大切な事項を記載しています。必ずお読みいただき大切に保管してください。

Page 02

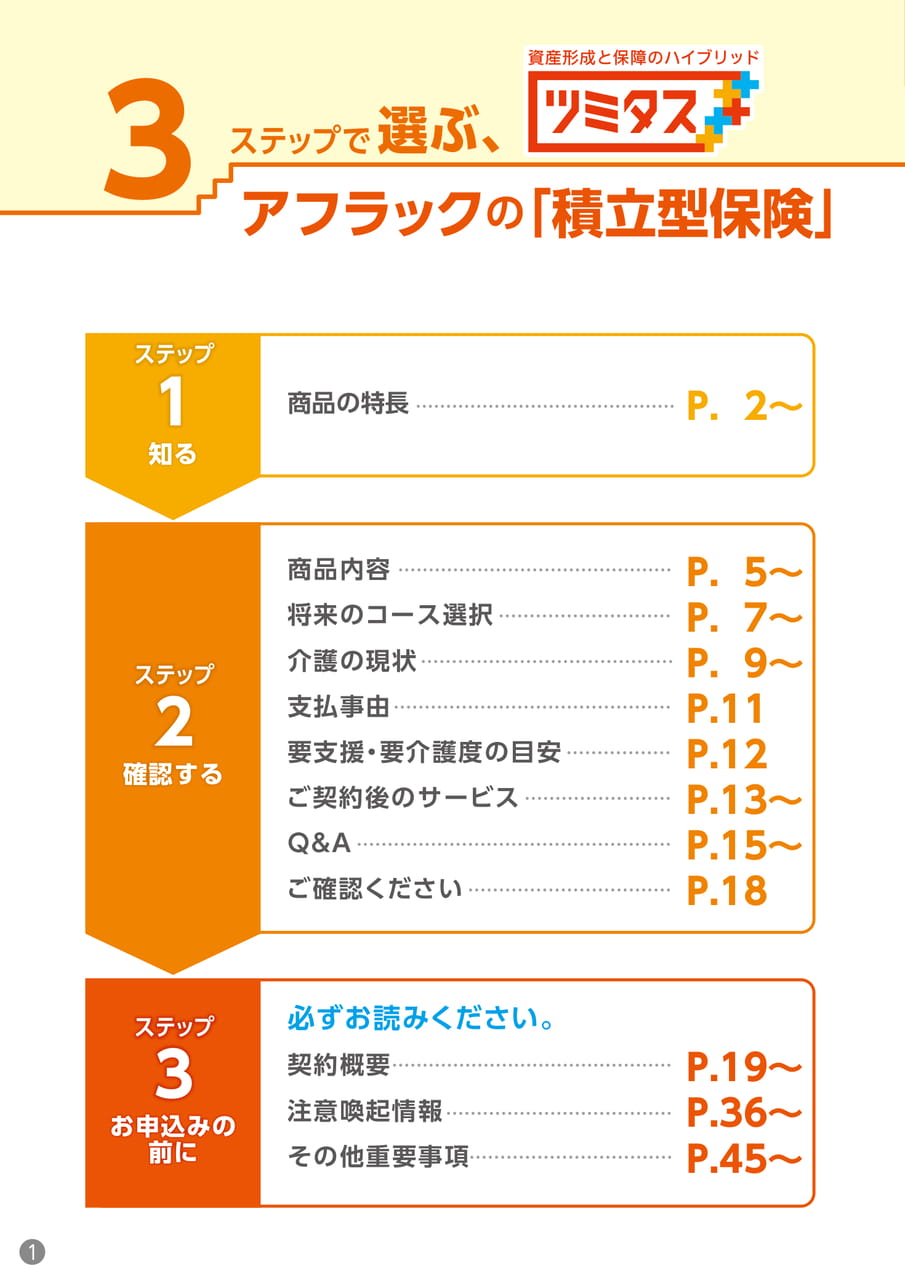

P.19~P.36~P.45~必ずお読みください。契約概要注意喚起情報その他重要事項ステップで選ぶ、アフラックの「積立型保険」P.2~商品内容将来のコース選択介護の現状支払事由要支援・要介護度の目安ご契約後のサービスQ&Aご確認ください3ステップ知る1確認するステップ2お申込みの前にステップ3商品の特長P.5~P.7~P.9~P.11P.12P.13~P.15~P.181

Page 03

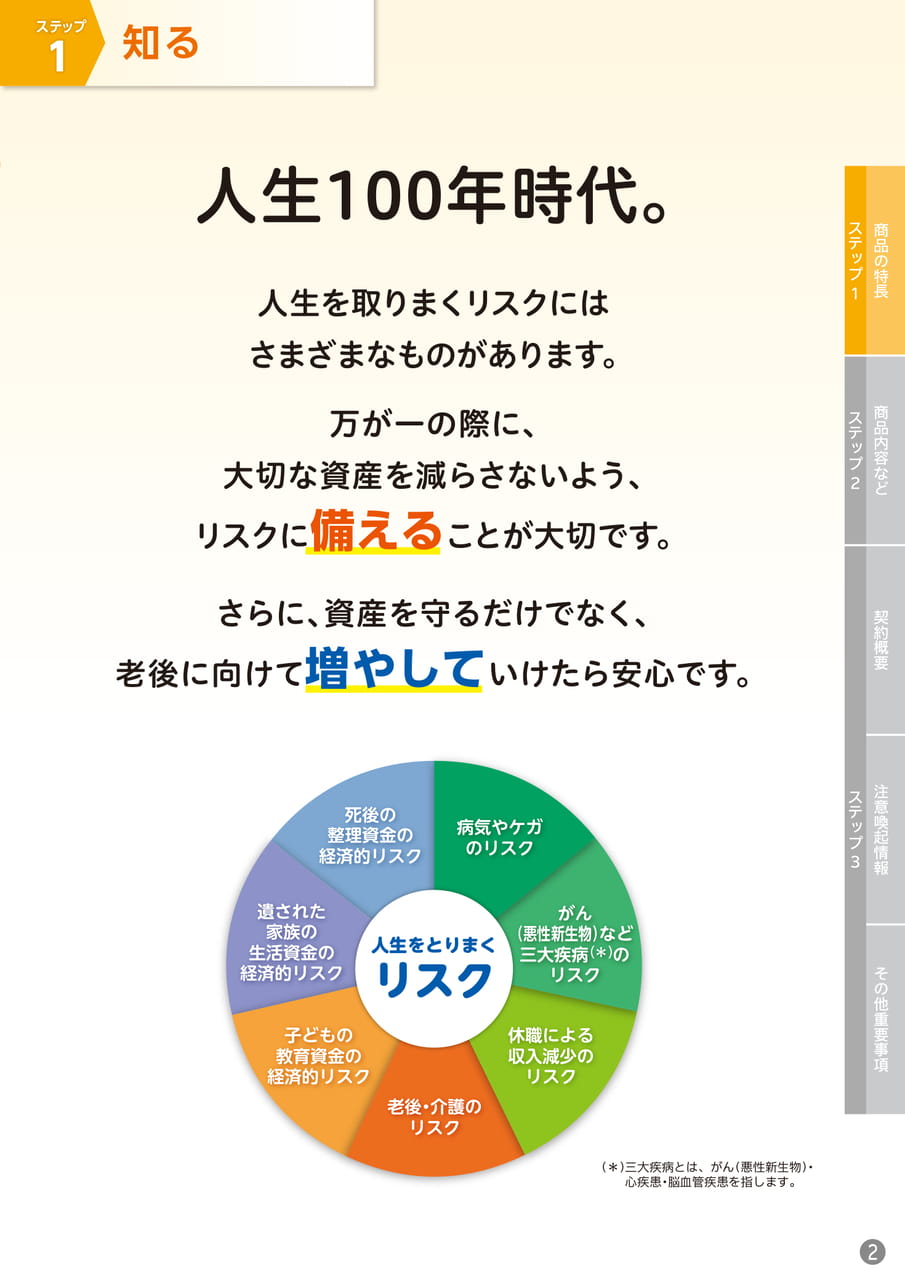

ステップ知る1人生をとりまくリスク遺された家族の生活資金の経済的リスク病気やケガのリスクがん(悪性新生物)など三大疾病(*)のリスク休職による収入減少のリスク老後・介護のリスク死後の整理資金の経済的リスク子どもの教育資金の経済的リスク(*)三大疾病とは、がん(悪性新生物)・心疾患・脳血管疾患を指します。人生100年時代。人生を取りまくリスクにはさまざまなものがあります。万が一の際に、大切な資産を減らさないよう、リスクに備えることが大切です。さらに、資産を守るだけでなく、老後に向けて増やしていけたら安心です。2商品の特長商品内容などステップ1契約概要注意喚起情報その他重要事項ステップ2ステップ3

Page 04

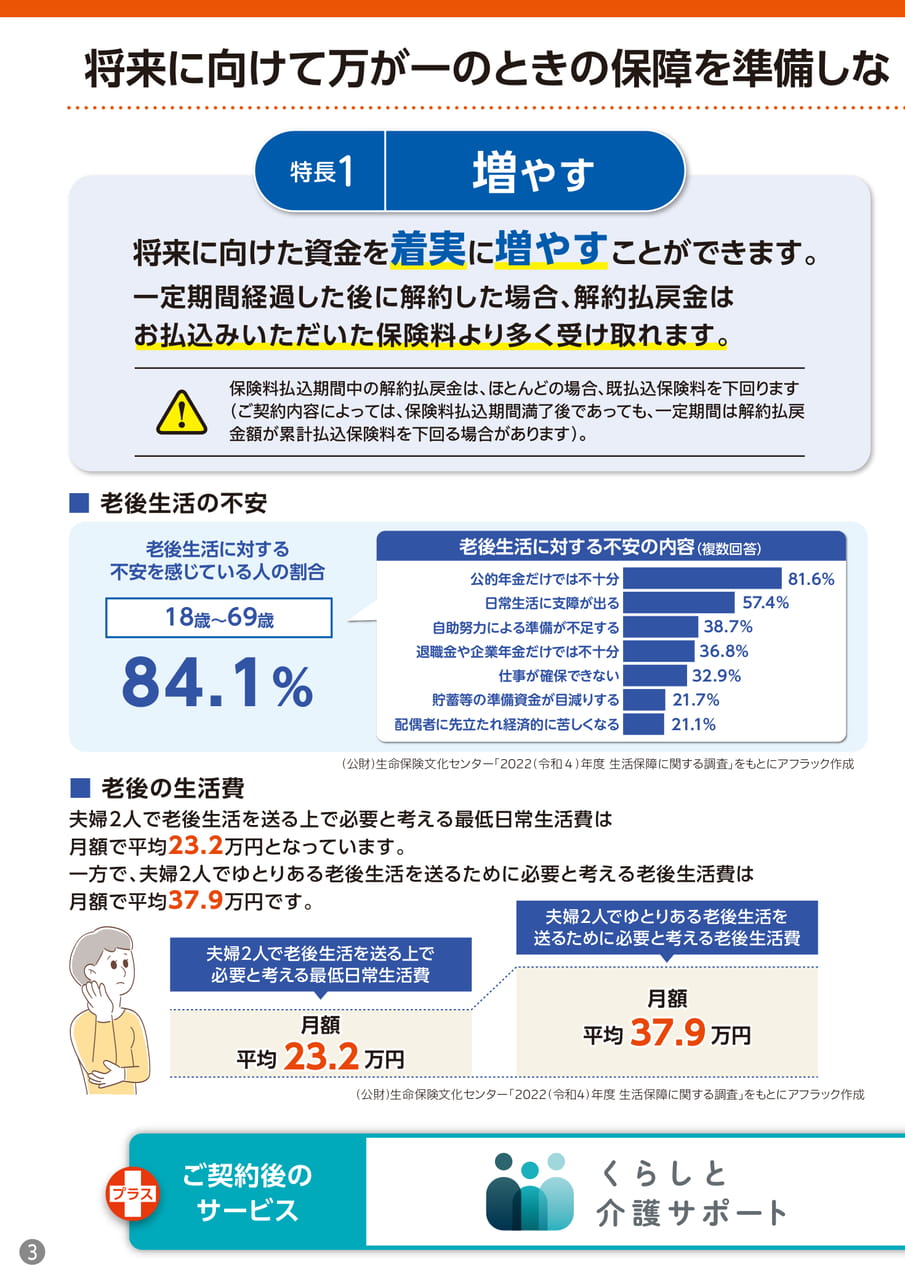

将来に向けて万が一のときの保障を準備しな特長1増やす将来に向けた資金を着実に増やすことができます。一定期間経過した後に解約した場合、解約払戻金はお払込みいただいた保険料より多く受け取れます。保険料払込期間中の解約払戻金は、ほとんどの場合、既払込保険料を下回ります(ご契約内容によっては、保険料払込期間満了後であっても、一定期間は解約払戻金額が累計払込保険料を下回る場合があります)。■老後生活の不安老後生活に対する不安を感じている人の割合18歳~69歳84.1%老後生活に対する不安の内容(複数回答)公的年金だけでは不十分81.6%日常生活に支障が出る57.4%自助努力による準備が不足する38.7%退職金や企業年金だけでは不十分36.8%仕事が確保できない32.9%貯蓄等の準備資金が目減りする21.7%配偶者に先立たれ経済的に苦しくなる21.1%■老後の生活費(公財)生命保険文化センター「2022(令和4)年度生活保障に関する調査」をもとにアフラック作成夫婦2人で老後生活を送る上で必要と考える最低日常生活費は月額で平均23.2万円となっています。一方で、夫婦2人でゆとりある老後生活を送るために必要と考える老後生活費は月額で平均37.9万円です。夫婦2人でゆとりある老後生活を夫婦2人で老後生活を送る上で必要と考える最低日常生活費月額平均23.2万円送るために必要と考える老後生活費月額平均37.9万円(公財)生命保険文化センター「2022(令和4)年度生活保障に関する調査」をもとにアフラック作成プラスご契約後のサービス3

Page 05

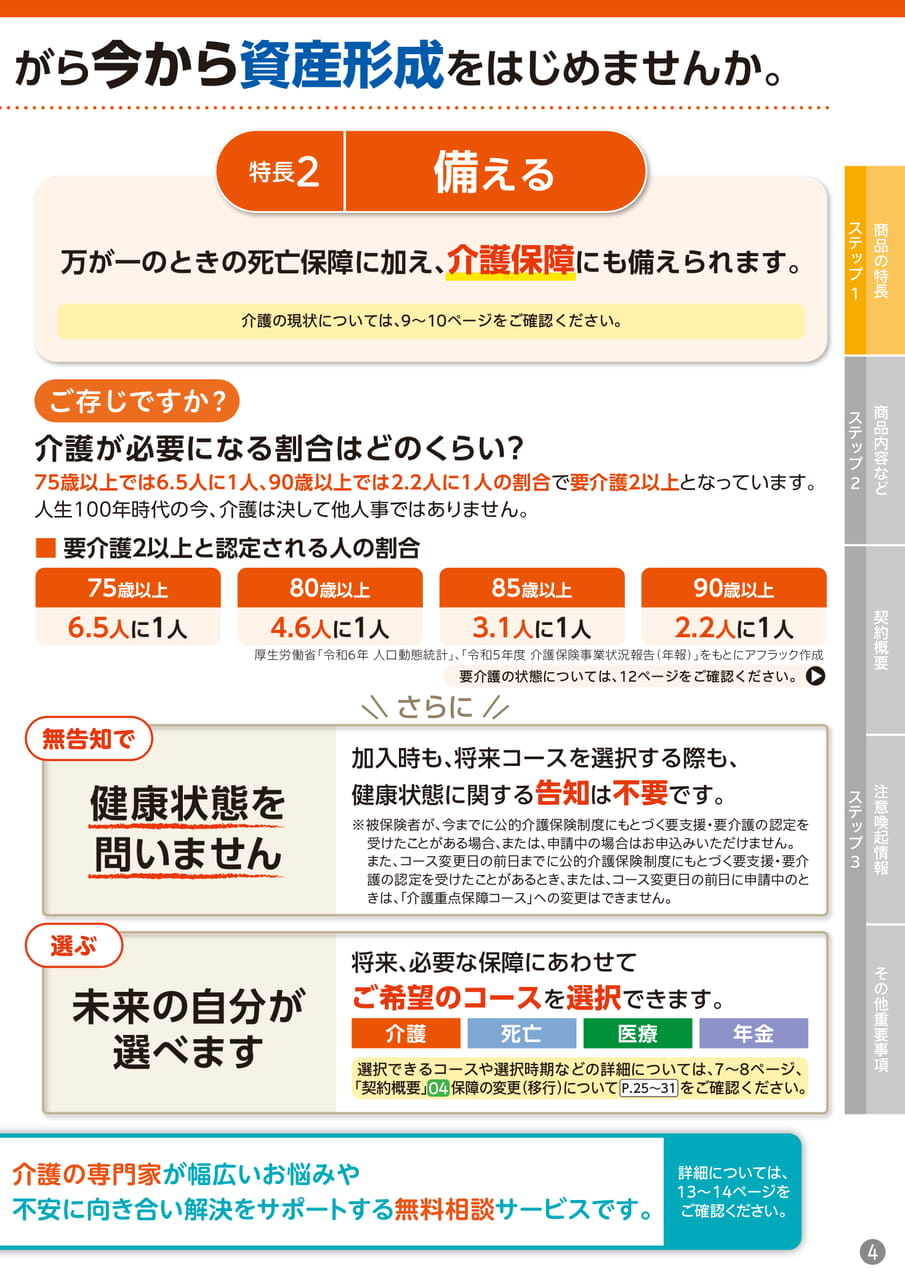

がら今から資産形成をはじめませんか。加入時も、将来コースを選択する際も、健康状態に関する告知は不要です。※被保険者が、今までに公的介護保険制度にもとづく要支援・要介護の認定を受けたことがある場合、または、申請中の場合はお申込みいただけません。また、コース変更日の前日までに公的介護保険制度にもとづく要支援・要介護の認定を受けたことがあるとき、または、コース変更日の前日に申請中のときは、「介護重点保障コース」への変更はできません。健康状態を問いません無告知で備える特長2介護の現状については、9~10ページをご確認ください。万が一のときの死亡保障に加え、介護保障にも備えられます。将来、必要な保障にあわせてご希望のコースを選択できます。未来の自分が選べます選択できるコースや選択時期などの詳細については、7~8ページ、「契約概要」保障の変更(移行)についてをご確認ください。選ぶ死亡介護医療年金さらに厚生労働省「令和6年人口動態統計」、「令和5年度介護保険事業状況報告(年報)」をもとにアフラック作成■要介護2以上と認定される人の割合介護が必要になる割合はどのくらい?75歳以上では6.5人に1人、90歳以上では2.2人に1人の割合で要介護2以上となっています。人生100年時代の今、介護は決して他人事ではありません。75歳以上6.5人に1人85歳以上3.1人に1人90歳以上2.2人に1人80歳以上4.6人に1人ご存じですか?04P.25~31介護の専門家が幅広いお悩みや不安に向き合い解決をサポートする無料相談サービスです。詳細については、13~14ページをご確認ください。要介護の状態については、12ページをご確認ください。4商品の特長商品内容などステップ1契約概要注意喚起情報その他重要事項ステップ2ステップ3

Page 06

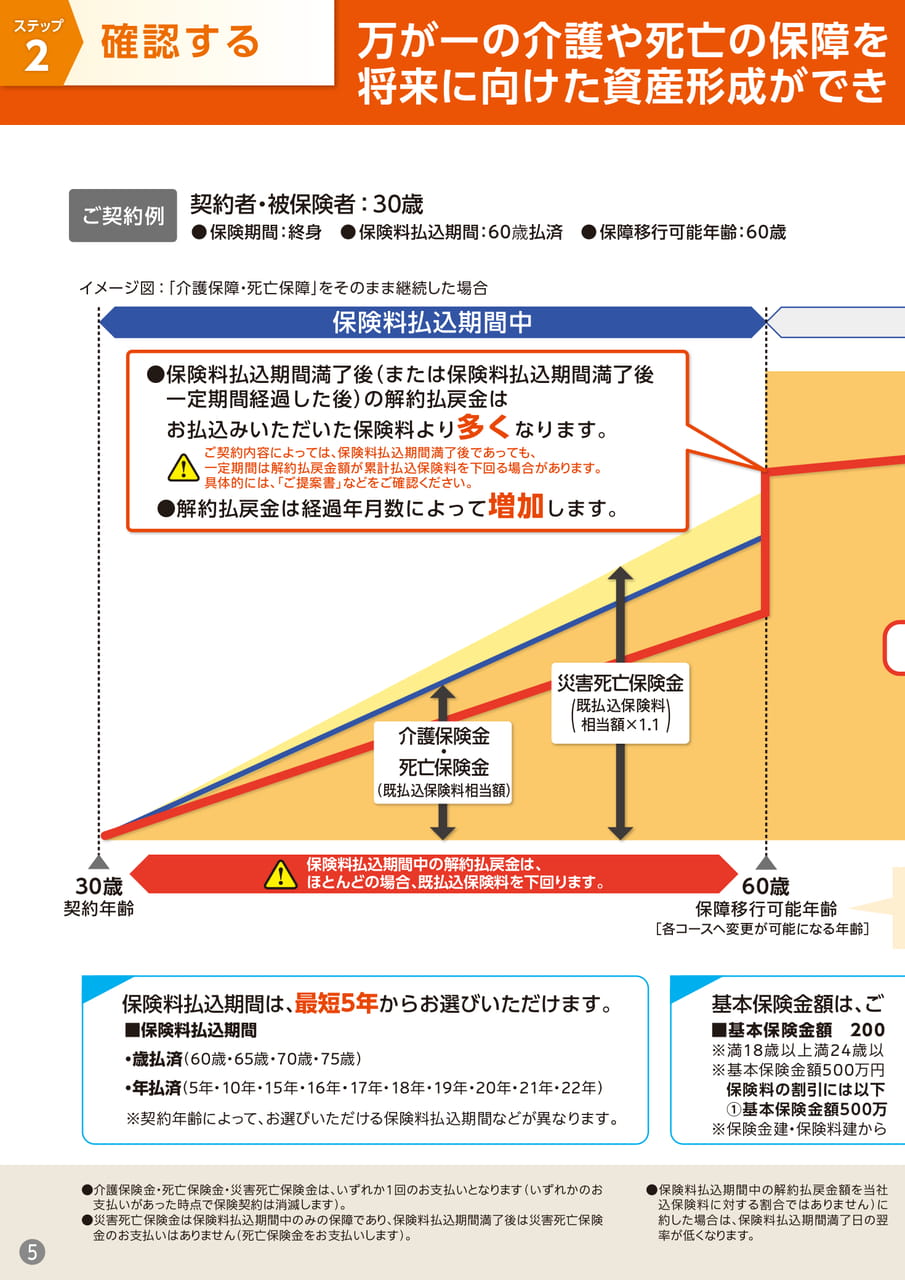

ステップ2確認する万が一の介護や死亡の保障を将来に向けた資産形成ができご契約例契約者・被保険者:30歳●保険期間:終身●保険料払込期間:60歳払済●保障移行可能年齢:60歳イメージ図:「介護保障・死亡保障」をそのまま継続した場合保険料払込期間中●保険料払込期間満了後(または保険料払込期間満了後一定期間経過した後)の解約払戻金はお払込みいただいた保険料より多くなります。ご契約内容によっては、保険料払込期間満了後であっても、一定期間は解約払戻金額が累計払込保険料を下回る場合があります。具体的には、「ご提案書」などをご確認ください。●解約払戻金は経過年月数によって増加します。介護保険金・死亡保険金(既払込保険料相当額)災害死亡保険金(既払込保険料相当額×1.1)▲30歳契約年齢保険料払込期間中の解約払戻金は、ほとんどの場合、既払込保険料を下回ります。▲60歳保障移行可能年齢[各コースへ変更が可能になる年齢]保険料払込期間は、最短5年からお選びいただけます。■保険料払込期間・歳払済(60歳・65歳・70歳・75歳)・年払済(5年・10年・15年・16年・17年・18年・19年・20年・21年・22年)※契約年齢によって、お選びいただける保険料払込期間などが異なります。基本保険金額は、ご■基本保険金額200※満18歳以上満24歳以※基本保険金額500万円保険料の割引には以下①基本保険金額500万※保険金建・保険料建から5●介護保険金・死亡保険金・災害死亡保険金は、いずれか1回のお支払いとなります(いずれかのお支払いがあった時点で保険契約は消滅します)。●災害死亡保険金は保険料払込期間中のみの保障であり、保険料払込期間満了後は災害死亡保険金のお支払いはありません(死亡保険金をお支払いします)。●保険料払込期間中の解約払戻金額を当社込保険料に対する割合ではありません)に約した場合は、保険料払込期間満了日の翌率が低くなります。

Page 07

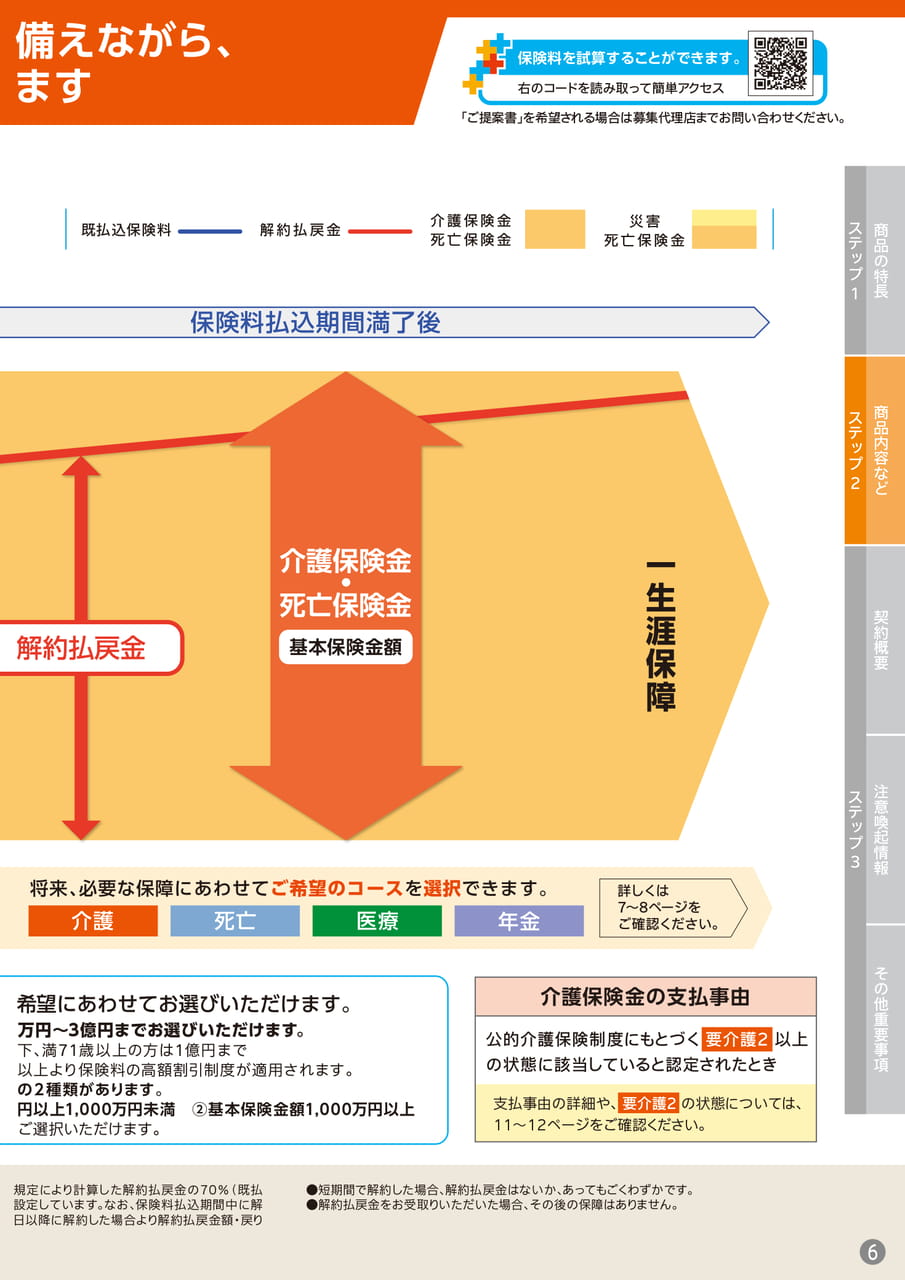

備えながら、ます公的介護保険制度にもとづく要介護2以上の状態に該当していると認定されたとき介護保険金の支払事由支払事由の詳細や、要介護2の状態については、11~12ページをご確認ください。既払込保険料解約払戻金介護保険金死亡保険金災害死亡保険金規定により計算した解約払戻金の70%(既払設定しています。なお、保険料払込期間中に解日以降に解約した場合より解約払戻金額・戻り●短期間で解約した場合、解約払戻金はないか、あってもごくわずかです。●解約払戻金をお受取りいただいた場合、その後の保障はありません。一生涯保障保険料払込期間満了後解約払戻金介護保険金•死亡保険金基本保険金額将来、必要な保障にあわせてご希望のコースを選択できます。介護死亡医療年金詳しくは7~8ページをご確認ください。希望にあわせてお選びいただけます。万円~3億円までお選びいただけます。下、満71歳以上の方は1億円まで以上より保険料の高額割引制度が適用されます。の2種類があります。円以上1,000万円未満②基本保険金額1,000万円以上ご選択いただけます。右のコードを読み取って簡単アクセス保険料を試算することができます。「ご提案書」を希望される場合は募集代理店までお問い合わせください。6商品の特長商品内容などステップ1契約概要注意喚起情報その他重要事項ステップ2ステップ3

Page 08

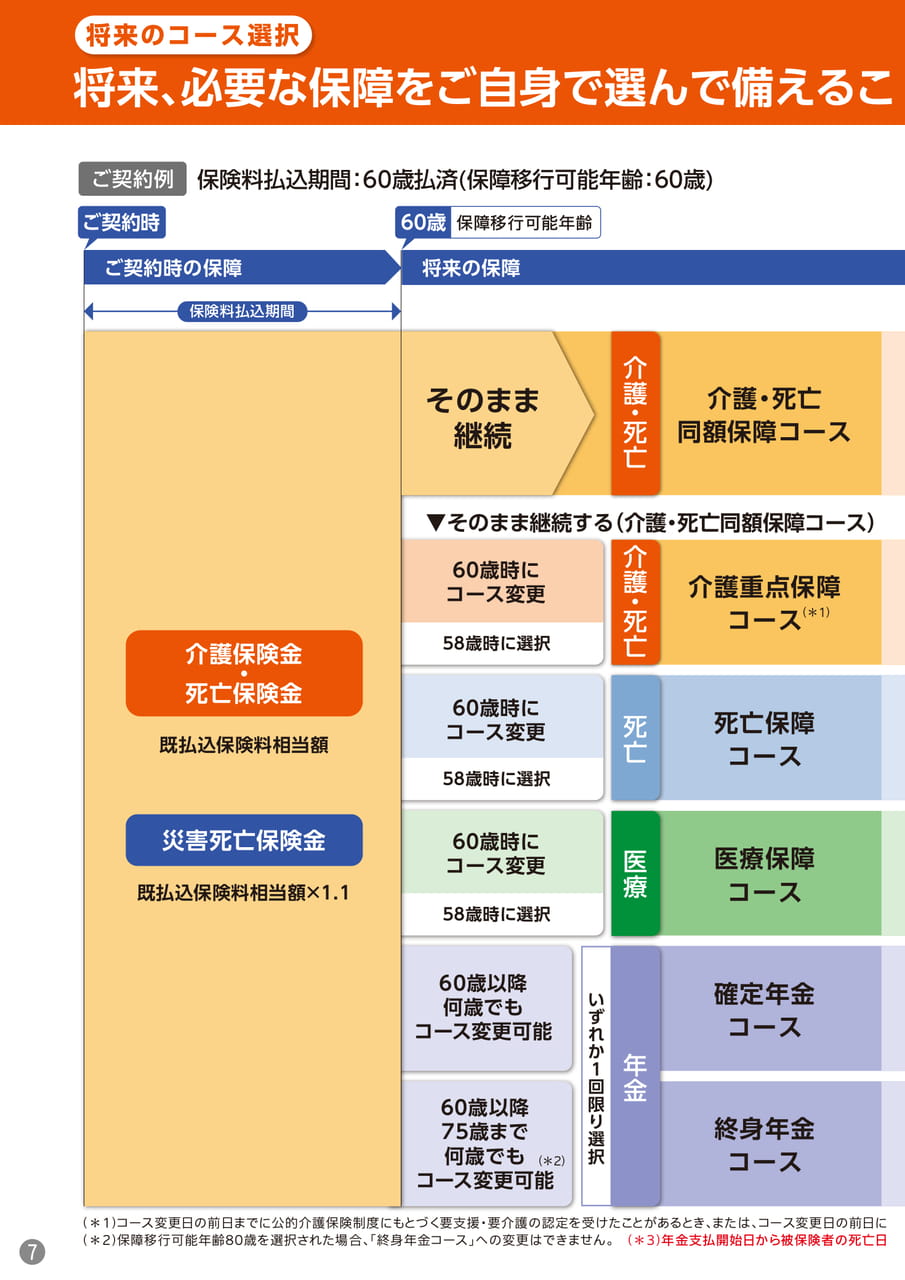

将来、必要な保障をご自身で選んで備えるこ介護重点保障コース(*1)60歳時にコース変更58歳時に選択60歳時にコース変更58歳時に選択60歳時にコース変更58歳時に選択60歳以降何歳でもコース変更可能60歳以降75歳まで何歳でもコース変更可能確定年金コースそのまま継続死亡保障コース死亡介護・死亡同額保障コース介護・死亡介護・死亡医療保障コース医療保険料払込期間介護保険金・死亡保険金災害死亡保険金既払込保険料相当額×1.1既払込保険料相当額終身年金コース年金いずれか1回限り選択▼そのまま継続する(介護・死亡同額保障コース)(*1)コース変更日の前日までに公的介護保険制度にもとづく要支援・要介護の認定を受けたことがあるとき、または、コース変更日の前日に(*2)保障移行可能年齢80歳を選択された場合、「終身年金コース」への変更はできません。(*3)年金支払開始日から被保険者の死亡日ご契約時の保障将来の保障保障移行可能年齢60歳ご契約時保険料払込期間:60歳払済(保障移行可能年齢:60歳)ご契約例(*2)将来のコース選択7

Page 09

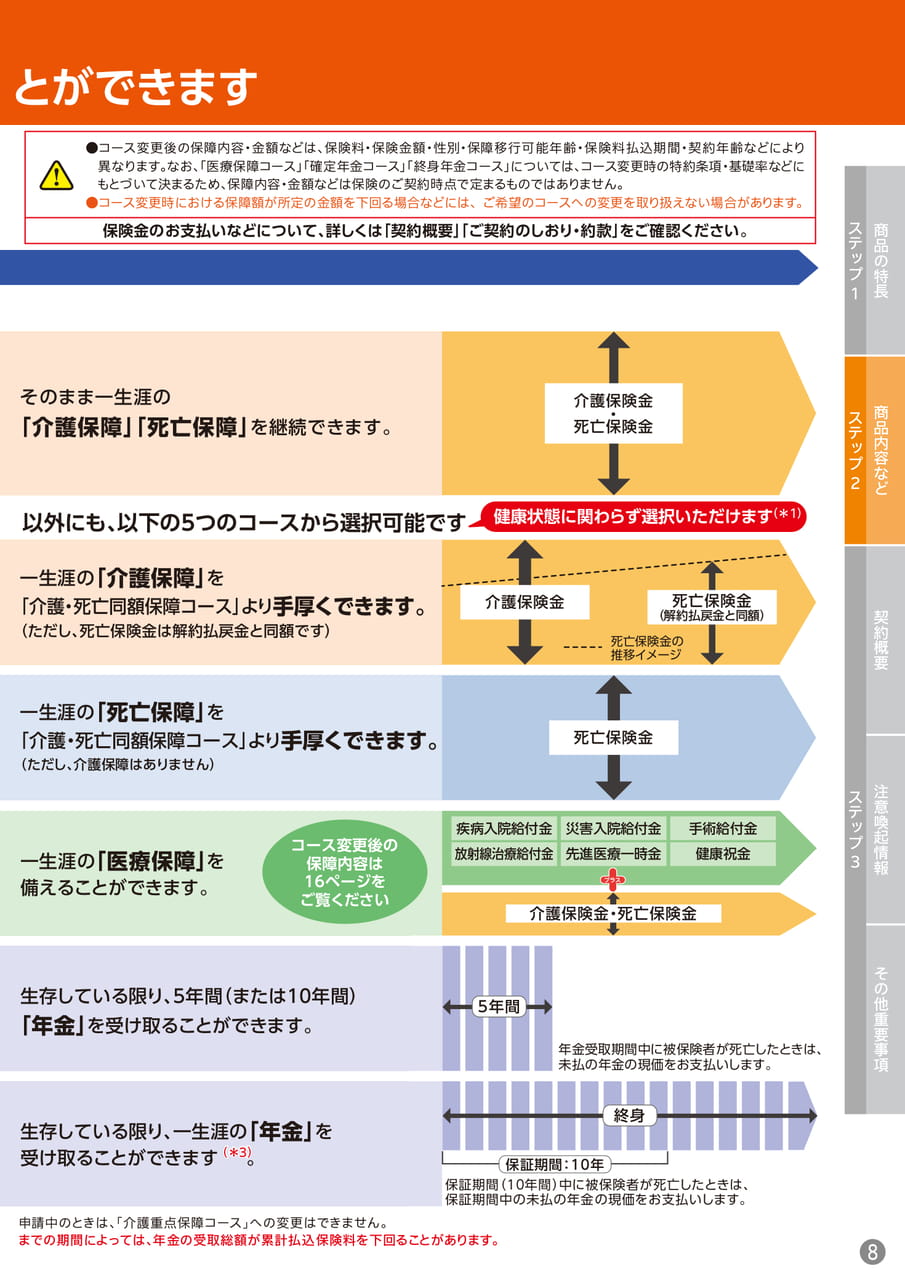

ステップ1品の特長商品内容などステップ2契約概要注意喚起情報ステップ3その他重要事項8商とができます●コース変更後の保障内容・金額などは、保険料・保険金額・性別・保障移行可能年齢・保険料払込期間・契約年齢などにより異なります。なお、「医療保障コース」「確定年金コース」「終身年金コース」については、コース変更時の特約条項・基礎率などにもとづいて決まるため、保障内容・金額などは保険のご契約時点で定まるものではありません。●コース変更時における保障額が所定の金額を下回る場合などには、ご希望のコースへの変更を取り扱えない場合があります。そのまま一生涯の保険金のお支払いなどについて、詳しくは「契約概要」「ご契約のしおり・約款」をご確認ください。「介護保障」「死亡保障」を継続できます。以外にも、以下の5つのコースから選択可能です一生涯の「介護保障」を「介護・死亡同額保障コース」より手厚くできます。(ただし、死亡保険金は解約払戻金と同額です)一生涯の「死亡保障」を「介護・死亡同額保障コース」より手厚くできます。(ただし、介護保障はありません)一生涯の「医療保障」を備えることができます。生存している限り、5年間(または10年間)「年金」を受け取ることができます。生存している限り、一生涯の「年金」を(*3)受け取ることができます。コース変更後の保障内容は16ページをご覧ください介護保険金5年間申請中のときは、「介護重点保障コース」への変更はできません。までの期間によっては、年金の受取総額が累計払込保険料を下回ることがあります。保証期間:10年介護保険金・死亡保険金健康状態に関わらず選択いただけます(*1)死亡保険金の推移イメージ死亡保険金介護保険金・死亡保険金死亡保険金(解約払戻金と同額)疾病入院給付金災害入院給付金手術給付金放射線治療給付金先進医療一時金健康祝金プラス年金受取期間中に被保険者が死亡したときは、未払の年金の現価をお支払いします。終身保証期間(10年間)中に被保険者が死亡したときは、保証期間中の未払の年金の現価をお支払いします。

Page 10

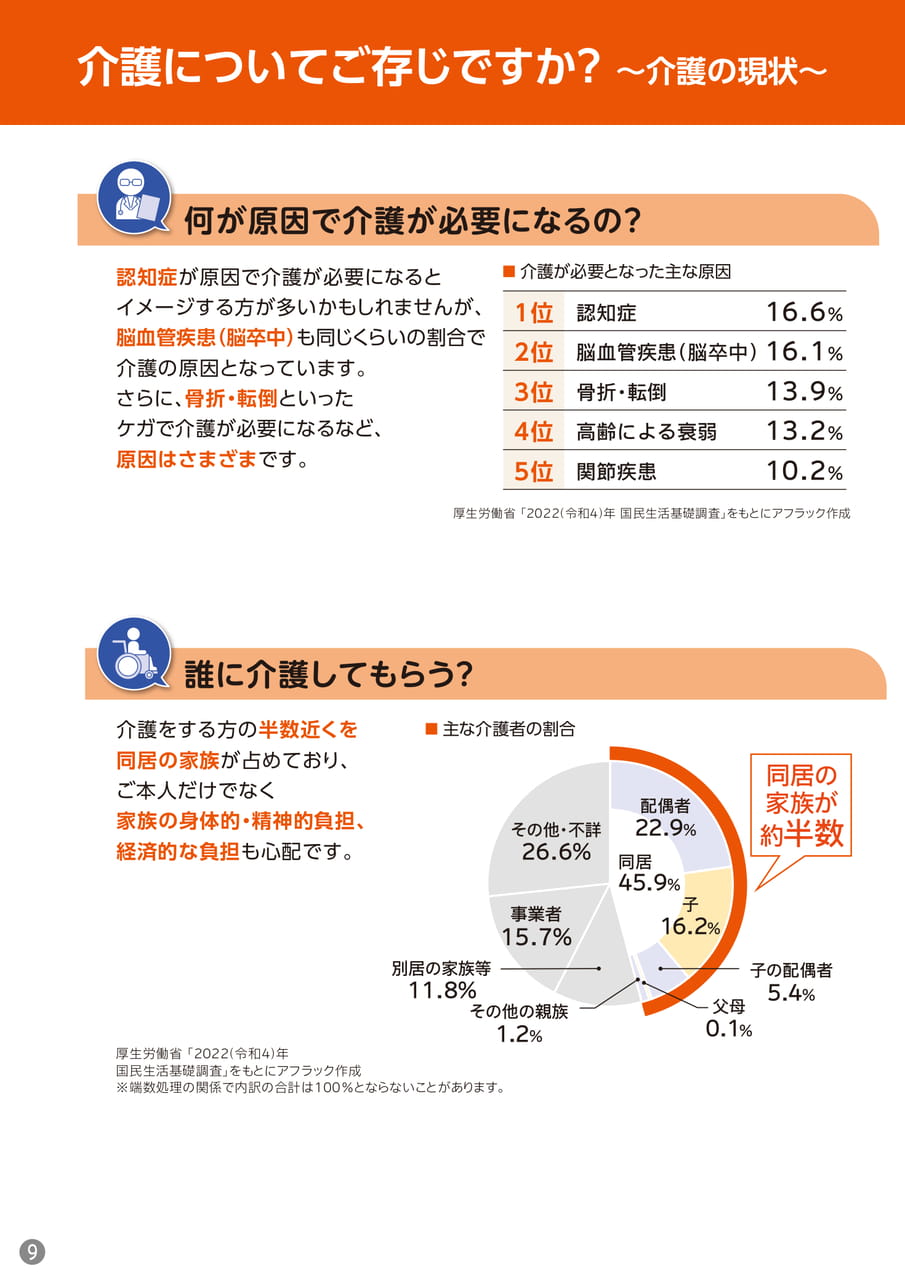

介護についてご存じですか?~介護の現状~認知症が原因で介護が必要になるとイメージする方が多いかもしれませんが、脳血管疾患(脳卒中)も同じくらいの割合で介護の原因となっています。さらに、骨折・転倒といったケガで介護が必要になるなど、原因はさまざまです。認知症脳血管疾患(脳卒中)骨折・転倒高齢による衰弱関節疾患1位2位3位4位5位16.6%16.1%13.9%13.2%10.2%厚生労働省「2022(令和4)年国民生活基礎調査」をもとにアフラック作成■介護が必要となった主な原因同居の家族が約半数同居45.9%子の配偶者5.4%別居の家族等11.8%その他・不詳26.6%事業者15.7%その他の親族1.2%配偶者22.9%子16.2%父母0.1%厚生労働省「2022(令和4)年国民生活基礎調査」をもとにアフラック作成※端数処理の関係で内訳の合計は100%とならないことがあります。介護をする方の半数近くを同居の家族が占めており、ご本人だけでなく家族の身体的・精神的負担、経済的な負担も心配です。■主な介護者の割合誰に介護してもらう?何が原因で介護が必要になるの?9

Page 11

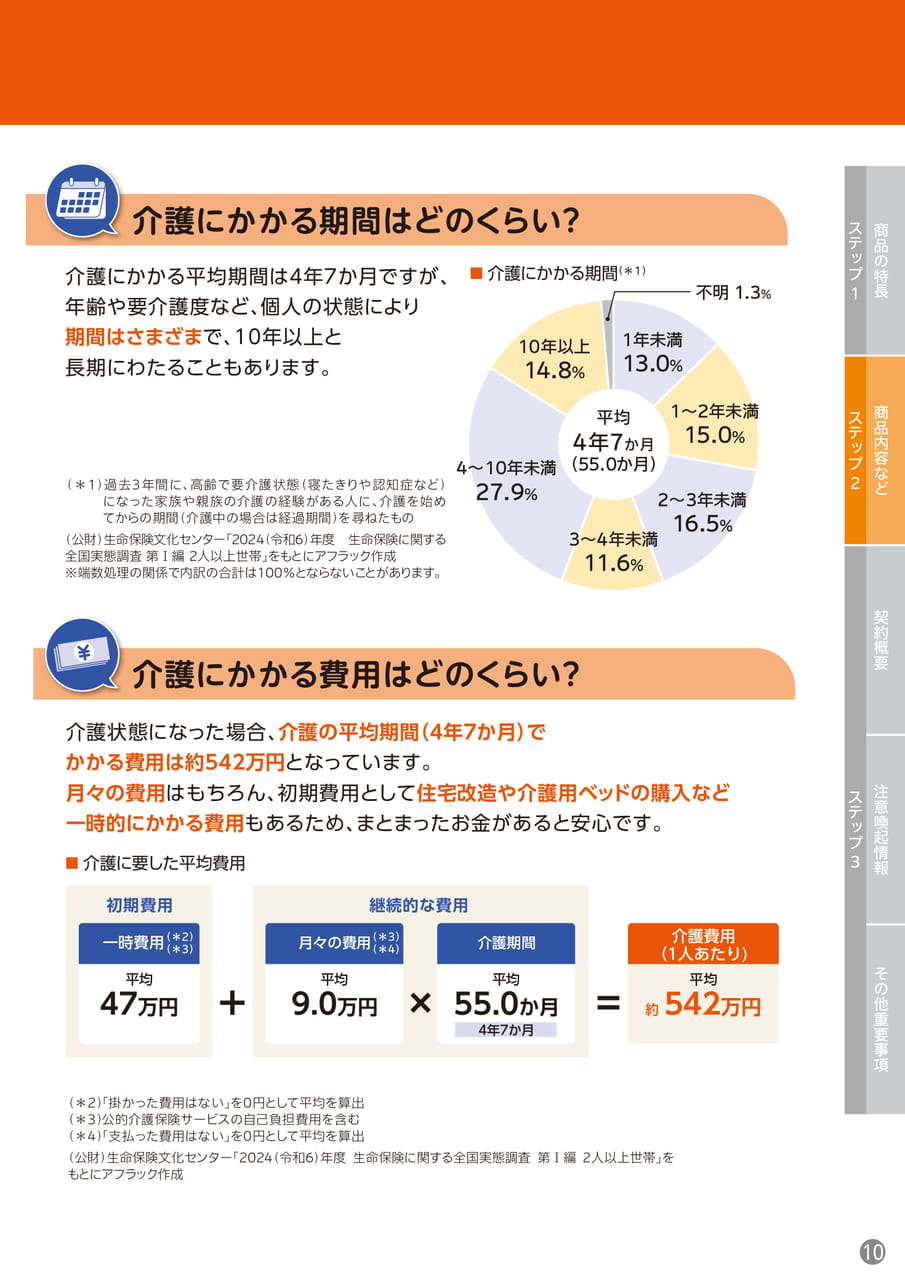

■介護に要した平均費用(*2)「掛かった費用はない」を0円として平均を算出(*3)公的介護保険サービスの自己負担費用を含む(*4)「支払った費用はない」を0円として平均を算出(公財)生命保険文化センター「2024(令和6)年度生命保険に関する全国実態調査第Ⅰ編2人以上世帯」をもとにアフラック作成介護状態になった場合、介護の平均期間(4年7か月)でかかる費用は約542万円となっています。月々の費用はもちろん、初期費用として住宅改造や介護用ベッドの購入など一時的にかかる費用もあるため、まとまったお金があると安心です。一時費用平均47万円継続的な費用初期費用(*1)過去3年間に、高齢で要介護状態(寝たきりや認知症など)になった家族や親族の介護の経験がある人に、介護を始めてからの期間(介護中の場合は経過期間)を尋ねたもの(公財)生命保険文化センター「2024(令和6)年度生命保険に関する全国実態調査第Ⅰ編2人以上世帯」をもとにアフラック作成※端数処理の関係で内訳の合計は100%とならないことがあります。■介護にかかる期間(*1)介護にかかる平均期間は4年7か月ですが、年齢や要介護度など、個人の状態により期間はさまざまで、10年以上と長期にわたることもあります。4年7か月(55.0か月)平均1年未満13.0%1~2年未満15.0%2~3年未満16.5%3~4年未満11.6%不明1.3%4~10年未満27.9%10年以上14.8%(*2)(*3)月々の費用平均9.0万円(*3)(*4)介護期間平均55.0か月4年7か月介護費用(1人あたり)平均約542万円介護にかかる期間はどのくらい?介護にかかる費用はどのくらい?10商品の特長商品内容などステップ1契約概要注意喚起情報その他重要事項ステップ2ステップ3

Page 12

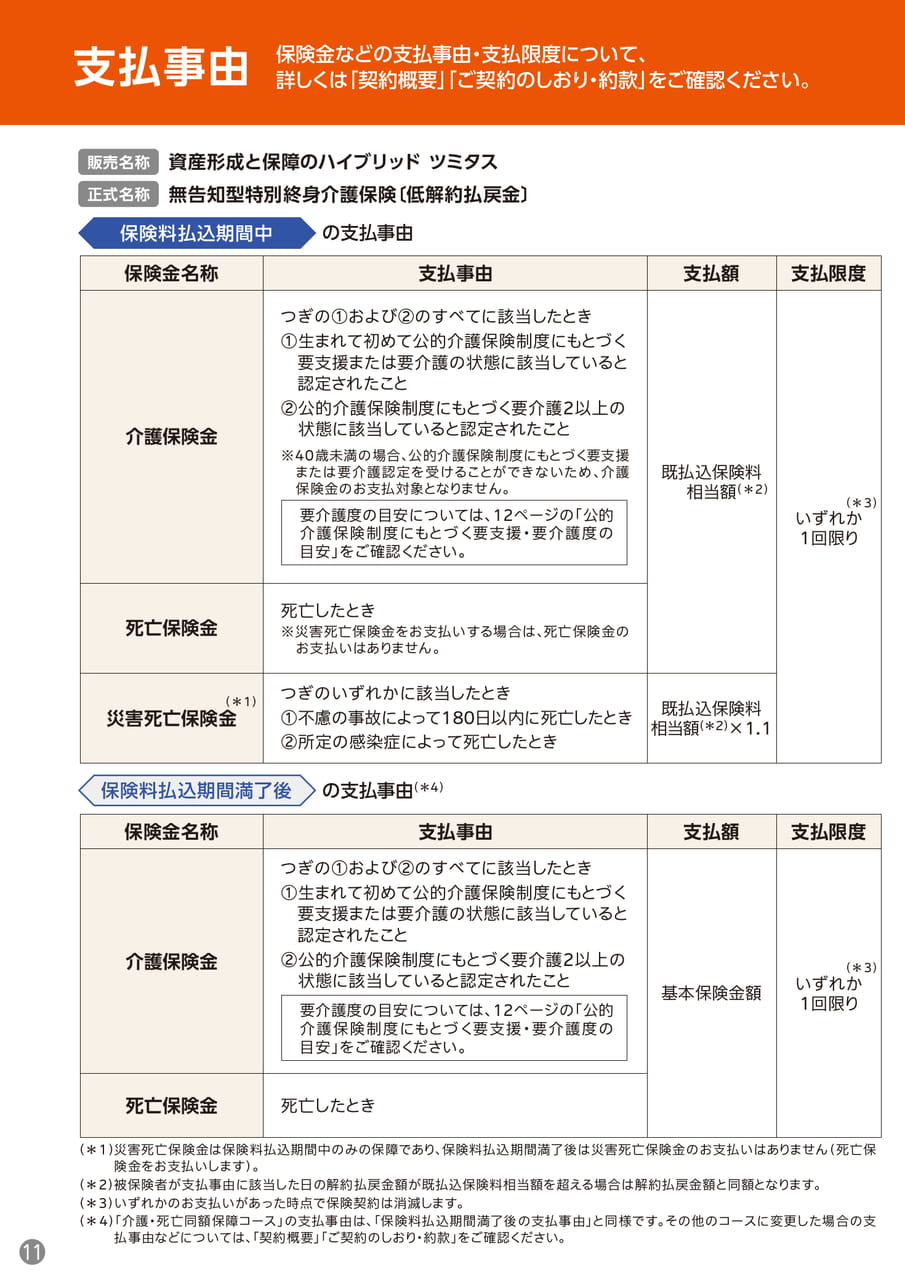

支払事由保険金などの支払事由・支払限度について、詳しくは「契約概要」「ご契約のしおり・約款」をご確認ください。販売名称正式名称資産形成と保障のハイブリッドツミタス無告知型特別終身介護保険〔低解約払戻金〕保険料払込期間中の支払事由保険金名称支払事由支払額支払限度介護保険金つぎの①および②のすべてに該当したとき①生まれて初めて公的介護保険制度にもとづく要支援または要介護の状態に該当していると認定されたこと②公的介護保険制度にもとづく要介護2以上の状態に該当していると認定されたこと※40歳未満の場合、公的介護保険制度にもとづく要支援または要介護認定を受けることができないため、介護保険金のお支払対象となりません。要介護度の目安については、12ページの「公的介護保険制度にもとづく要支援・要介護度の目安」をご確認ください。既払込保険料相当額(*2)(*3)いずれか1回限り死亡保険金死亡したとき※災害死亡保険金をお支払いする場合は、死亡保険金のお支払いはありません。災害死亡保険金(*1)つぎのいずれかに該当したとき①不慮の事故によって180日以内に死亡したとき②所定の感染症によって死亡したとき既払込保険料相当額(*2)×1.1保険料払込期間満了後の支払事由(*4)保険金名称支払事由支払額支払限度介護保険金つぎの①および②のすべてに該当したとき①生まれて初めて公的介護保険制度にもとづく要支援または要介護の状態に該当していると認定されたこと②公的介護保険制度にもとづく要介護2以上の状態に該当していると認定されたこと要介護度の目安については、12ページの「公的介護保険制度にもとづく要支援・要介護度の目安」をご確認ください。基本保険金額(*3)いずれか1回限り死亡保険金死亡したとき11(*1)災害死亡保険金は保険料払込期間中のみの保障であり、保険料払込期間満了後は災害死亡保険金のお支払いはありません(死亡保険金をお支払いします)。(*2)被保険者が支払事由に該当した日の解約払戻金額が既払込保険料相当額を超える場合は解約払戻金額と同額となります。(*3)いずれかのお支払いがあった時点で保険契約は消滅します。(*4)「介護・死亡同額保障コース」の支払事由は、「保険料払込期間満了後の支払事由」と同様です。その他のコースに変更した場合の支払事由などについては、「契約概要」「ご契約のしおり・約款」をご確認ください。

Page 13

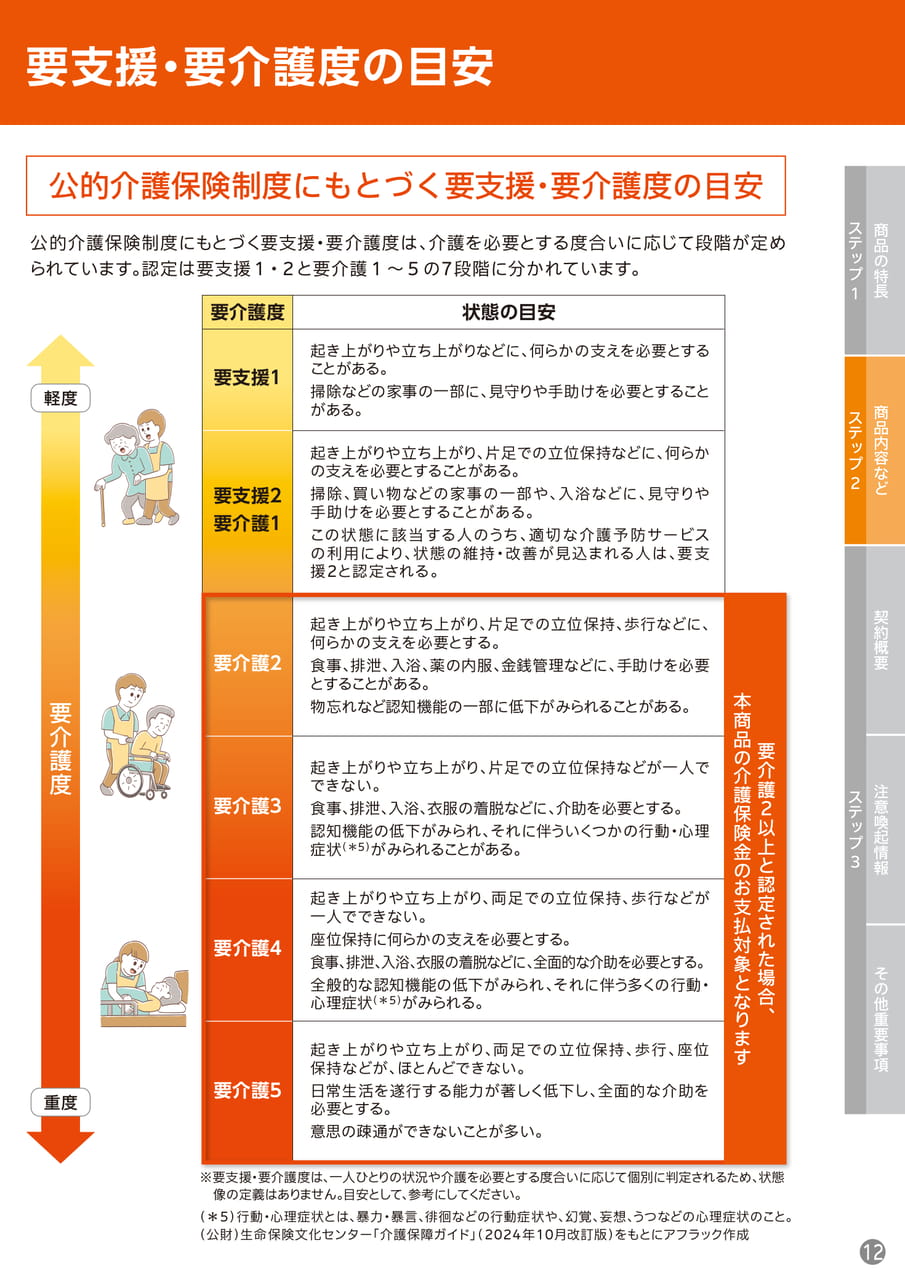

公的介護保険制度にもとづく要支援・要介護度は、介護を必要とする度合いに応じて段階が定められています。認定は要支援1・2と要介護1~5の7段階に分かれています。公的介護保険制度にもとづく要支援・要介護度の目安起き上がりや立ち上がりなどに、何らかの支えを必要とすることがある。掃除などの家事の一部に、見守りや手助けを必要とすることがある。起き上がりや立ち上がり、片足での立位保持、歩行などに、何らかの支えを必要とする。食事、排泄、入浴、薬の内服、金銭管理などに、手助けを必要とすることがある。物忘れなど認知機能の一部に低下がみられることがある。起き上がりや立ち上がり、片足での立位保持などが一人でできない。食事、排泄、入浴、衣服の着脱などに、介助を必要とする。認知機能の低下がみられ、それに伴ういくつかの行動・心理症状(*5)がみられることがある。起き上がりや立ち上がり、両足での立位保持、歩行などが一人でできない。座位保持に何らかの支えを必要とする。食事、排泄、入浴、衣服の着脱などに、全面的な介助を必要とする。全般的な認知機能の低下がみられ、それに伴う多くの行動・心理症状(*5)がみられる。起き上がりや立ち上がり、両足での立位保持、歩行、座位保持などが、ほとんどできない。日常生活を遂行する能力が著しく低下し、全面的な介助を必要とする。意思の疎通ができないことが多い。軽度要介護度要支援1起き上がりや立ち上がり、片足での立位保持などに、何らかの支えを必要とすることがある。掃除、買い物などの家事の一部や、入浴などに、見守りや手助けを必要とすることがある。この状態に該当する人のうち、適切な介護予防サービスの利用により、状態の維持・改善が見込まれる人は、要支援2と認定される。要支援2要介護1要介護2要介護3要介護4要介護5重度※要支援・要介護度は、一人ひとりの状況や介護を必要とする度合いに応じて個別に判定されるため、状態像の定義はありません。目安として、参考にしてください。(*5)行動・心理症状とは、暴力・暴言、徘徊などの行動症状や、幻覚、妄想、うつなどの心理症状のこと。(公財)生命保険文化センター「介護保障ガイド」(2024年10月改訂版)をもとにアフラック作成要介護度状態の目安要介護2以上と認定された場合、本商品の介護保険金のお支払対象となります要支援・要介護度の目安12商品の特長商品内容などステップ1契約概要注意喚起情報その他重要事項ステップ2ステップ3

Page 14

ご契約後のサービス本サービスの詳細はこちら介護の専門家(コンシェルジュ)が幅広いお悩みや不安に向き合い解決をサポートする相談サービスです。お電話・チャットでのご相談は何度でも無料でご利用いただけます。介護の専門家(コンシェルジュ)とは?介護の専門家(コンシェルジュ)とは、介護支援専門員(ケアマネジャー)・社会福祉士・看護師などの資格を有し、シニアのくらしと介護の相談対応の経験がある専任サポートチームのメンバーです。「くらしと介護サポート」3つの特長特長1アフラックのすべての保険のご契約者様とそのご家族様がご利用できます。特長2幅広いお悩みに介護の専門家(コンシェルジュ)がよりそいます。特長3相談内容をまとめたレポートをお送りします。くらしと介護サポートの詳細は、サービスウェブサイト13●くらしと介護サポートは、アフラックがグループ会社を通じて行うサービスとして提供します。●くらしと介護サポートで提供する各種サービスの内容は、2026年6月22日現在のものであり、将来変更される場合があります。●くらしと介護サポートはアフラックのすべての保険(責任開始日を迎えていて、かつ有効な契約)のご契約者様とそのご家族様の介護に関して相談できるサービスです。●くらしと介護サポートへの相談の回答は、診療行為その他医療行為を提供するものではありません。

Page 15

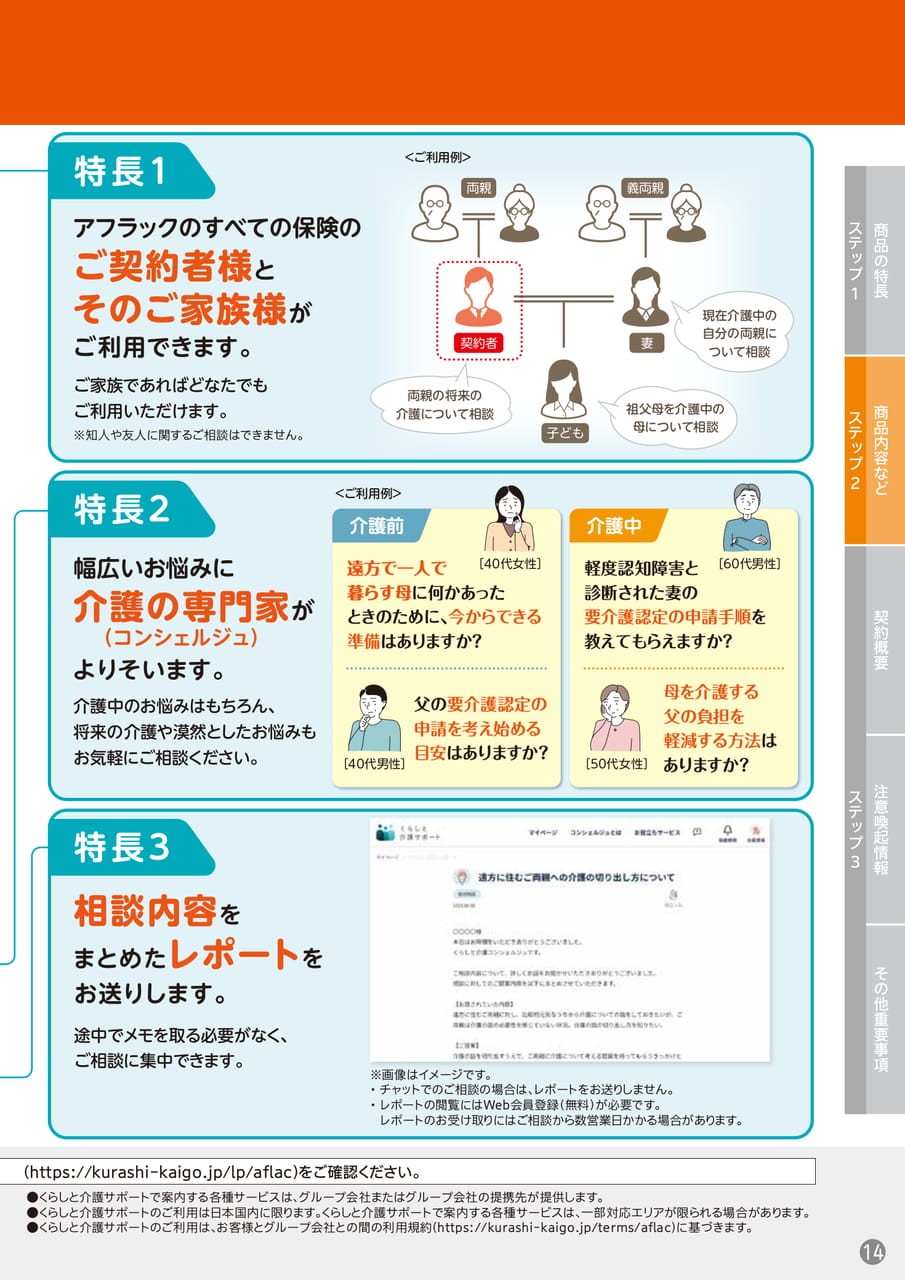

●くらしと介護サポートで案内する各種サービスは、グループ会社またはグループ会社の提携先が提供します。●くらしと介護サポートのご利用は日本国内に限ります。くらしと介護サポートで案内する各種サービスは、一部対応エリアが限られる場合があります。●くらしと介護サポートのご利用は、お客様とグループ会社との間の利用規約(https://kurashi-kaigo.jp/terms/aflac)に基づきます。(https://kurashi-kaigo.jp/lp/aflac)をご確認ください。特長1両親義両親両親の将来の介護について相談祖父母を介護中の母について相談現在介護中の自分の両親について相談契約者妻子どもアフラックのすべての保険のご契約者様とそのご家族様がご利用できます。ご家族であればどなたでもご利用いただけます。※知人や友人に関するご相談はできません。特長3相談内容をまとめたレポートをお送りします。途中でメモを取る必要がなく、ご相談に集中できます。※画像はイメージです。・チャットでのご相談の場合は、レポートをお送りしません。・レポートの閲覧にはWeb会員登録(無料)が必要です。レポートのお受け取りにはご相談から数営業日かかる場合があります。特長2介護中のお悩みはもちろん、将来の介護や漠然としたお悩みもお気軽にご相談ください。幅広いお悩みに介護の専門家がよりそいます。(コンシェルジュ)<ご利用例>父の要介護認定の申請を考え始める目安はありますか?[40代男性]母を介護する父の負担を軽減する方法はありますか?[50代女性]軽度認知障害と診断された妻の要介護認定の申請手順を教えてもらえますか?[60代男性]遠方で一人で暮らす母に何かあったときのために、今からできる準備はありますか?介護前介護中[40代女性]<ご利用例>14商品の特長商品内容などステップ1契約概要注意喚起情報その他重要事項ステップ2ステップ3

Page 16

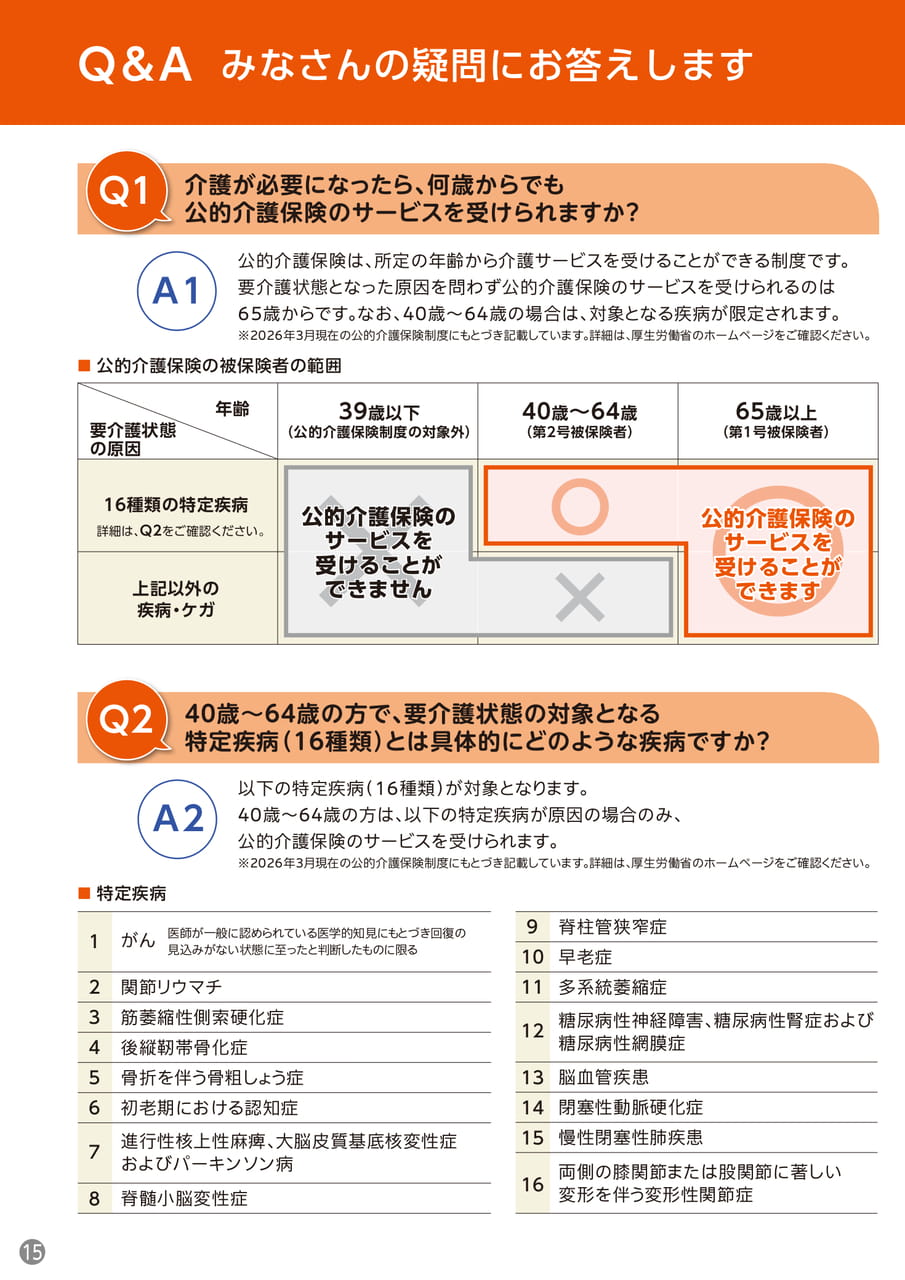

公的介護保険は、所定の年齢から介護サービスを受けることができる制度です。要介護状態となった原因を問わず公的介護保険のサービスを受けられるのは65歳からです。なお、40歳~64歳の場合は、対象となる疾病が限定されます。※2026年3月現在の公的介護保険制度にもとづき記載しています。詳細は、厚生労働省のホームページをご確認ください。詳細は、Q2をご確認ください。■公的介護保険の被保険者の範囲関節リウマチ筋萎縮性側索硬化症後縦靭帯骨化症骨折を伴う骨粗しょう症初老期における認知症脊髄小脳変性症■特定疾病脊柱管狭窄症早老症多系統萎縮症糖尿病性神経障害、糖尿病性腎症および糖尿病性網膜症脳血管疾患閉塞性動脈硬化症慢性閉塞性肺疾患12345678910111213141516医師が一般に認められている医学的知見にもとづき回復の見込みがない状態に至ったと判断したものに限るがん両側の膝関節または股関節に著しい変形を伴う変形性関節症進行性核上性麻痺、大脳皮質基底核変性症およびパーキンソン病要介護状態の原因年齢16種類の特定疾病上記以外の疾病・ケガ39歳以下(公的介護保険制度の対象外)40歳~64歳(第2号被保険者)65歳以上(第1号被保険者)公的介護保険のサービスを受けることができます公的介護保険のサービスを受けることができます公的介護保険のサービスを受けることができません公的介護保険のサービスを受けることができませんA1以下の特定疾病(16種類)が対象となります。40歳~64歳の方は、以下の特定疾病が原因の場合のみ、公的介護保険のサービスを受けられます。※2026年3月現在の公的介護保険制度にもとづき記載しています。詳細は、厚生労働省のホームページをご確認ください。A2介護が必要になったら、何歳からでも公的介護保険のサービスを受けられますか?Q140歳~64歳の方で、要介護状態の対象となる特定疾病(16種類)とは具体的にどのような疾病ですか?Q2Q&Aみなさんの疑問にお答えします15

Page 17

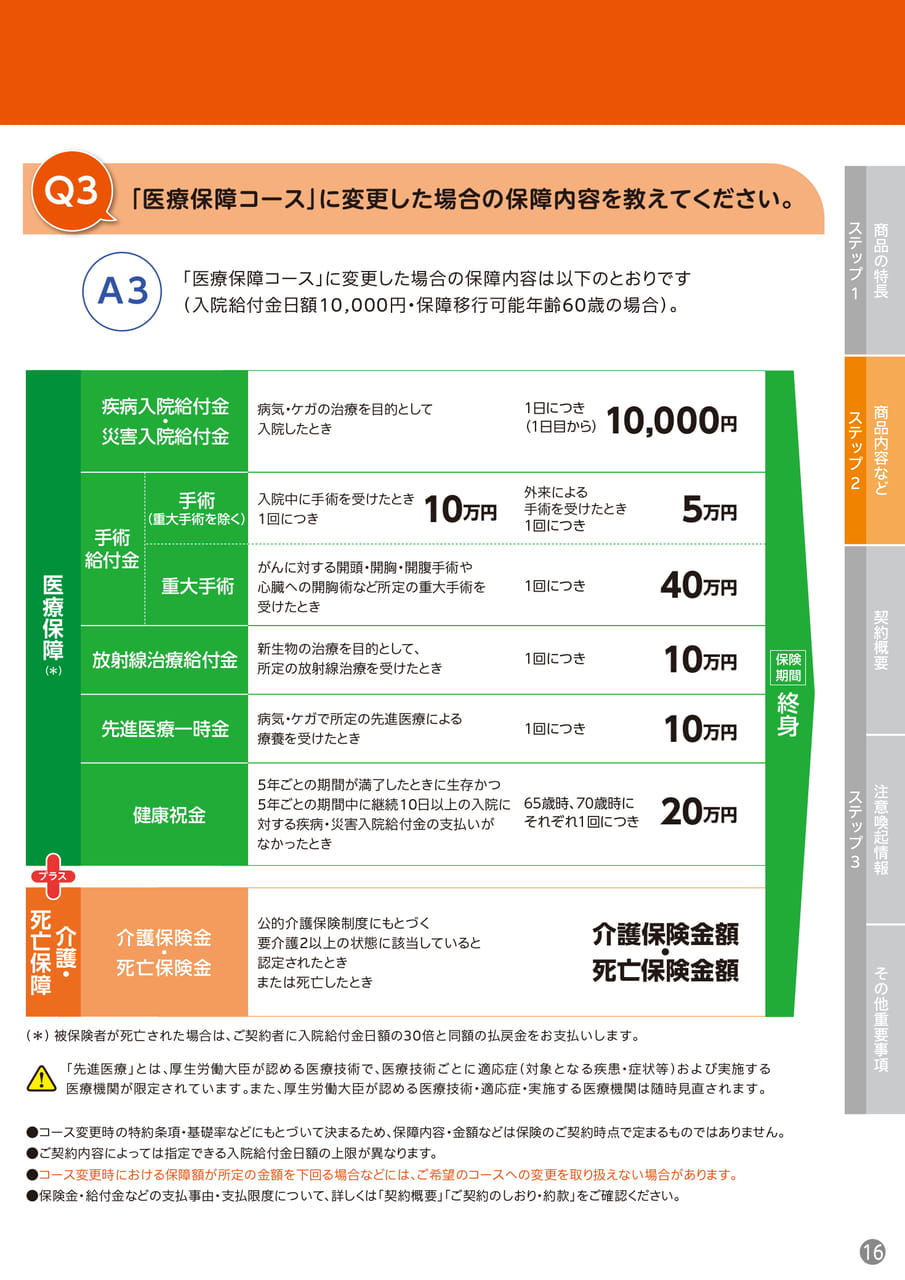

ステップ1品の特長商品内容などステップ2契約概要注意喚起情報ステップ3その他重要事項Q3死亡保障医療保障(*)所定の放射線治療を受けたとき介護・プラス疾病入院給付金・災害入院給付金手術給付金「医療保障コース」に変更した場合の保障内容を教えてください。A3手術入院中に手術を受けたとき(重大手術を除く)1回につき重大手術放射線治療給付金先進医療一時金健康祝金介護保険金・死亡保険金「医療保障コース」に変更した場合の保障内容は以下のとおりです(入院給付金日額10,000円・保障移行可能年齢60歳の場合)。病気・ケガの治療を目的として入院したとき10万円がんに対する開頭・開胸・開腹手術や心臓への開胸術など所定の重大手術を受けたとき新生物の治療を目的として、病気・ケガで所定の先進医療による療養を受けたとき5年ごとの期間が満了したときに生存かつ5年ごとの期間中に継続10日以上の入院に対する疾病・災害入院給付金の支払いがなかったとき公的介護保険制度にもとづく要介護2以上の状態に該当していると認定されたときまたは死亡したとき1日につき(1日目から)外来による手術を受けたとき1回につき1回につき(*)被保険者が死亡された場合は、ご契約者に入院給付金日額の30倍と同額の払戻金をお支払いします。10,000円1回につき10万円1回につき10万円65歳時、70歳時にそれぞれ1回につき5万円40万円20万円医療機関が限定されています。また、厚生労働大臣が認める医療技術・適応症・実施する医療機関は随時見直されます。●コース変更時の特約条項・基礎率などにもとづいて決まるため、保障内容・金額などは保険のご契約時点で定まるものではありません。●ご契約内容によっては指定できる入院給付金日額の上限が異なります。介護保険金額・死亡保険金額●コース変更時における保障額が所定の金額を下回る場合などには、ご希望のコースへの変更を取り扱えない場合があります。●保険金・給付金などの支払事由・支払限度について、詳しくは「契約概要」「ご契約のしおり・約款」をご確認ください。保険期間終身「先進医療」とは、厚生労働大臣が認める医療技術で、医療技術ごとに適応症(対象となる疾患・症状等)および実施する16商

Page 18

Q&Aみなさんの疑問にお答えしますQ4「資産形成と保障のハイブリッドツミタス」の払込保険料は、生命保険料控除の対象になりますか?A4はい、対象となります(「一般生命保険料控除」となります)。※2026年3月現在Q5被保険者が要介護状態になり、介護保険金の請求連絡が難しい場合、どのようにしたらよいですか?A5あらかじめ「指定代理請求特約」の「指定代理請求人」を指定しておくことにより、ご家族の方が被保険者(受取人)に代わって介護保険金の請求をすることができます。「指定代理請求人」は、被保険者の配偶者・直系血族・3親等内の親族などを指定することができます。詳しくは、「ご契約のしおり・約款」をご確認ください。被保険者(保障の対象になっている方)が保険金・給付金を申請できない特別な事情があるとき指定代理請求人が代わりに請求手続き可能被保険者指定代理請求人17

Page 19

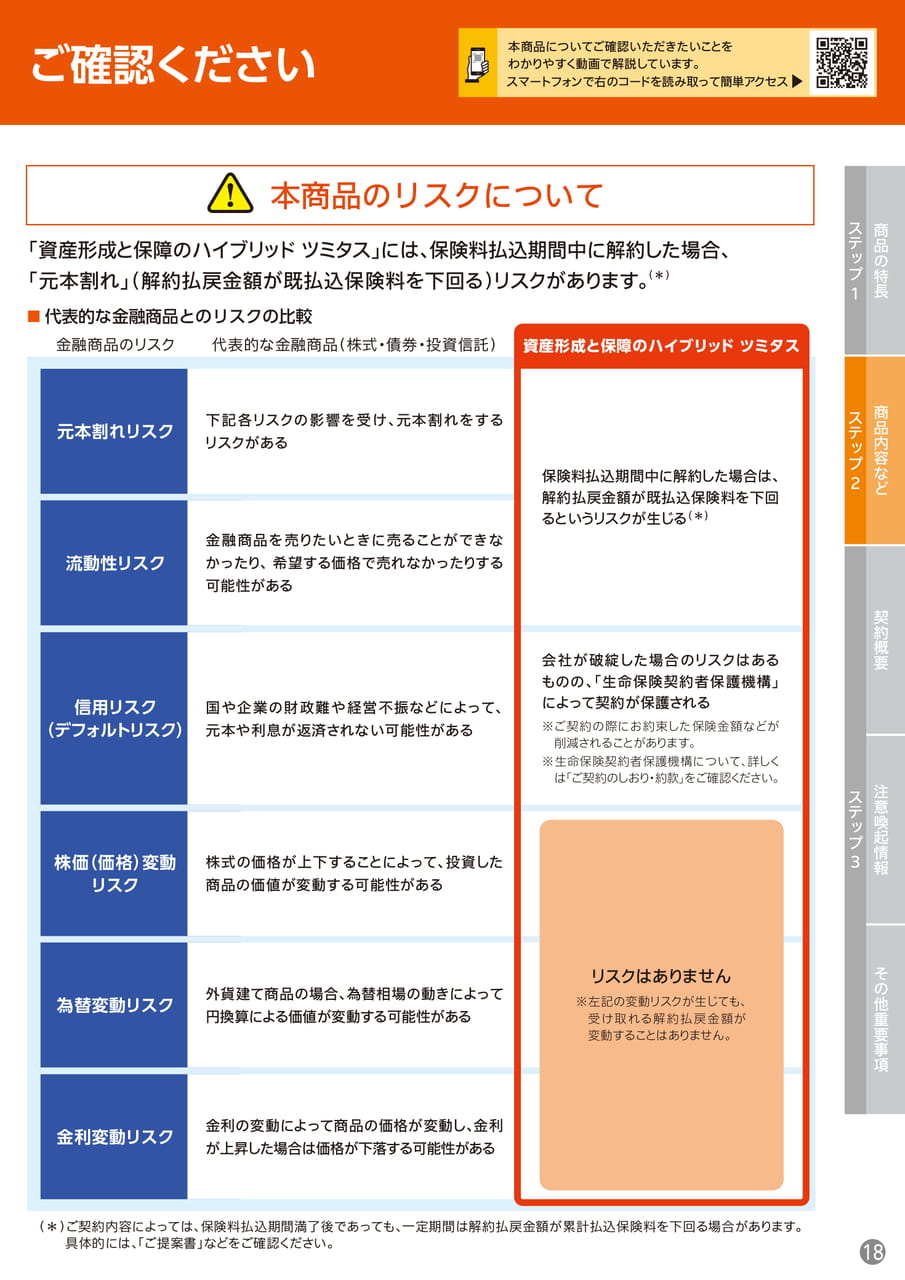

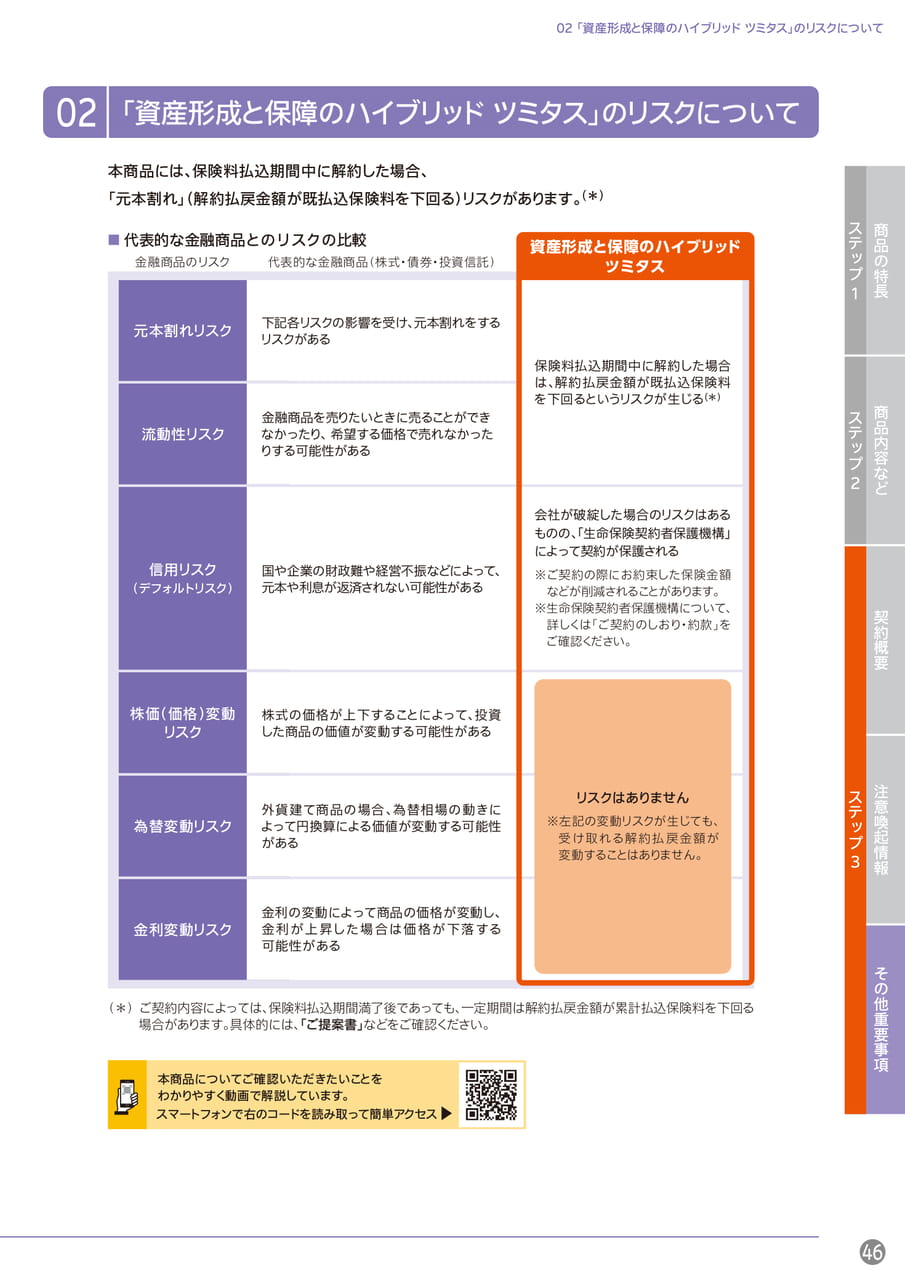

ステップ1品の特長商品内容などステップ2契約概要注意喚起情報ステップ3その他重要事項ご確認ください本商品についてご確認いただきたいことをわかりやすく動画で解説しています。スマートフォンで右のコードを読み取って簡単アクセス本商品のリスクについて「資産形成と保障のハイブリッドツミタス」には、保険料払込期間中に解約した場合、「元本割れ」(解約払戻金額が既払込保険料を下回る)リスクがあります。(*)■代表的な金融商品とのリスクの比較金融商品のリスク代表的な金融商品(株式・債券・投資信託)元本割れリスク流動性リスク信用リスク(デフォルトリスク)株価(価格)変動リスク為替変動リスク金利変動リスク下記各リスクの影響を受け、元本割れをするリスクがある金融商品を売りたいときに売ることができなかったり、希望する価格で売れなかったりする可能性がある国や企業の財政難や経営不振などによって、元本や利息が返済されない可能性がある株式の価格が上下することによって、投資した商品の価値が変動する可能性がある外貨建て商品の場合、為替相場の動きによって円換算による価値が変動する可能性がある金利の変動によって商品の価格が変動し、金利が上昇した場合は価格が下落する可能性がある資産形成と保障のハイブリッドツミタス保険料払込期間中に解約した場合は、解約払戻金額が既払込保険料を下回るというリスクが生じる(*)会社が破綻した場合のリスクはあるものの、「生命保険契約者保護機構」によって契約が保護される※ご契約の際にお約束した保険金額などが削減されることがあります。※生命保険契約者保護機構について、詳しくは「ご契約のしおり・約款」をご確認ください。リスクはありません※左記の変動リスクが生じても、受け取れる解約払戻金額が変動することはありません。(*)ご契約内容によっては、保険料払込期間満了後であっても、一定期間は解約払戻金額が累計払込保険料を下回る場合があります。具体的には、「ご提案書」などをご確認ください。18商

Page 20

ステップ3お申込みの前に「本冊子」や「ご契約のしおり・約款」には、ご契約に関する重要事項を記載していますので、必ずお読みください。P.20~35本冊子契約概要010203040506070809「資産形成と保障のハイブリッドツミタス」の特長契約内容(保険期間、保険料払込期間など)保険金のお支払い保障の変更(移行)について契約者配当金・解約払戻金保険料の払込方法保険料払込経路(契約日など)保険料に関する留意事項お引受けの条件202223253233343535注意喚起情報P.36~4401反社会的勢力に該当する場合3602お申込みの撤回または解除370304050607080910告知義務38保障の開始39お支払いできない場合40保険金・給付金などのご請求41ご契約の無効および失効・復活42解約と解約払戻金43新たな保険契約への乗換えやご契約の見直し43保険会社の業務または財産の状況が変化した場合4411相談・照会・苦情の窓口44その他重要事項P.45~460102個人情報の取扱い(保険契約者および被保険者の皆様へ)「資産形成と保障のハイブリッドツミタス」のリスクについて4546本冊子で使用するマークについて特にご確認いただきたい内容のうち、お客様にとって不利益となる事項を記載しています。「ご契約のしおり・約款」の参照先を記載してしおりいます。補足用語条件など補足事項を記載しています。保険の専門用語などについて記載しています。ご契約のしおり・約款ご契約のしおりご契約についての重要事項、お手続きなどをわかりやすく説明しています。約款「普通保険約款」「特約条項」など、ご契約についてのとりきめを詳しく説明しています。19

Page 21

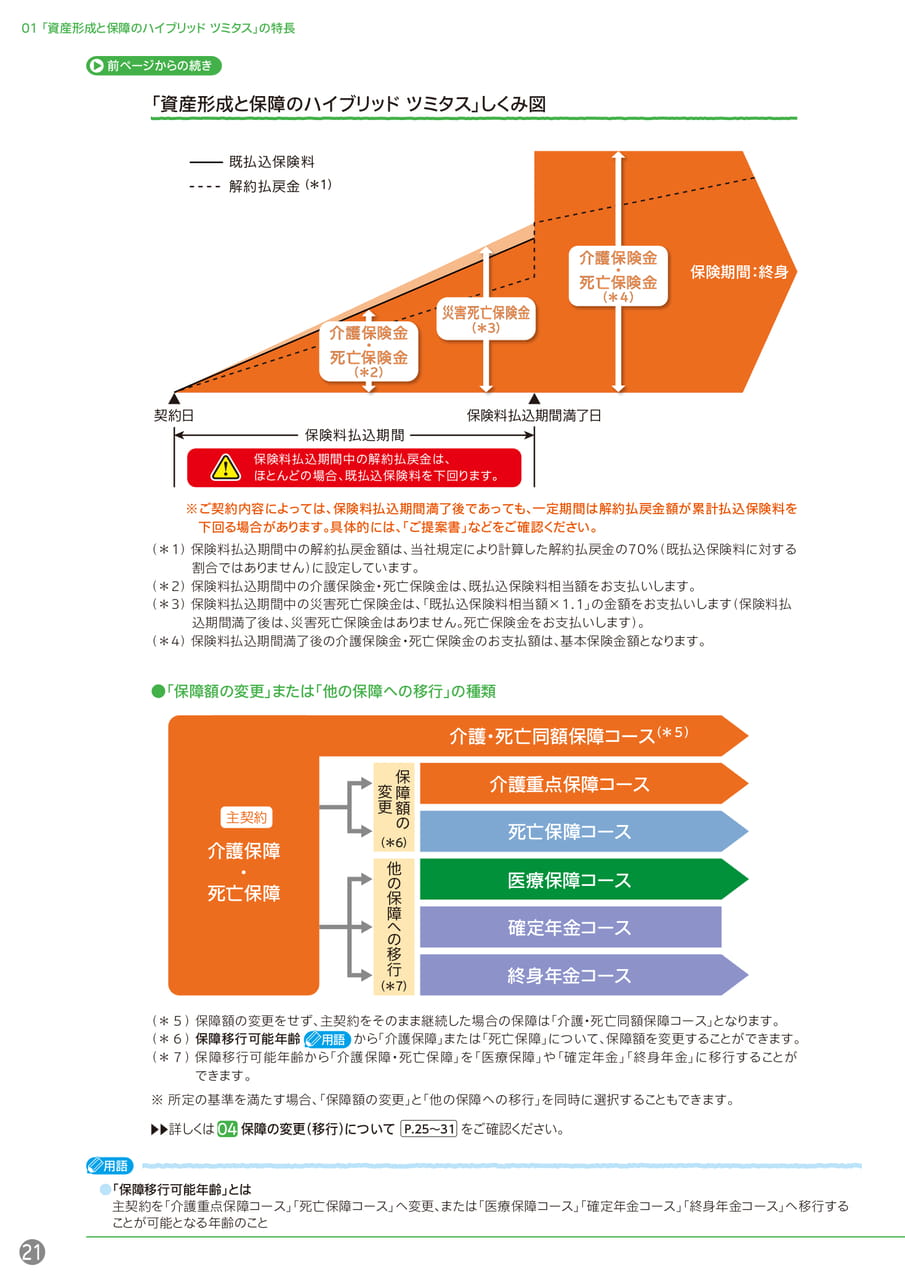

ステップ1品の特長商品内容などステップ2契約概要注意喚起情報ステップ3その他重要事項01「資産形成と保障のハイブリッドツミタス」の特長12契約概要この「契約概要」には、契約内容に関する重要事項のうち、特にご確認いただきたい事項を記載していますので、ご契約前に必ずお読みいただき、内容をご確認・ご了解のうえ、お申込みください。支払事由やお支払いに際しての制限事項は、概要や代表事例を記載しています。ご契約に際しては「注意喚起情報」のほか、支払事由や制限事項の詳細、主な保険用語の説明などについては、「ご契約のしおり・約款」をご確認ください。01「資産形成と保障のハイブリッドツミタス」の特長●将来に向けた資金を着実に増やすことができます。また、万一のときの死亡保障に加え、介護保障にも備えられます。●将来、介護・死亡・医療・年金の保障を選んで備えることができます。加入時に決める必要はなく、将来、自身が必要な保障にあわせ、コースを選択することができます。介護死亡医療年金▲▲詳しくは04保障の変更(移行)についてP.25~31をご確認ください。●健康状態にかかわらず、お申込みいただけます。ただし、被保険者が、今までに公的介護保険制度にもとづく要支援・要介護の認定を受けたことがある場合、または、申請中の場合はお申込みいただけません。•本商品は中長期のご継続を前提とした生命保険商品となります。•保険料払込期間満了後の介護保障・死亡保障を重視しているため、保険料払込期間中の介護保障・死亡保障を既払込保険料相当額(*)としています。また、保険料払込期間中の解約払戻金を低く設定しています。なお、保険料払込期間中の解約払戻金は、ほとんどの場合、既払込保険料を下回ります。ご契約内容によっては、保険料払込期間満了後であっても、一定期間は解約払戻金額が累計払込保険料を下回る場合があります。具体的には、「ご提案書」などをご確認ください。(*)災害死亡保険金は「既払込保険料相当額×1.1」です。次ページへ続く20商

Page 22

01「資産形成と保障のハイブリッドツミタス」の特長前ページからの続き「資産形成と保障のハイブリッドツミタス」しくみ図既払込保険料解約払戻金(*1)介護保険金・死亡保険金(*2)災害死亡保険金(*3)介護保険金・死亡保険金(*4)保険期間:終身▲契約日保険料払込期間保険料払込期間中の解約払戻金は、ほとんどの場合、既払込保険料を下回ります。▲保険料払込期間満了日※ご契約内容によっては、保険料払込期間満了後であっても、一定期間は解約払戻金額が累計払込保険料を下回る場合があります。具体的には、「ご提案書」などをご確認ください。(*1)保険料払込期間中の解約払戻金額は、当社規定により計算した解約払戻金の70%(既払込保険料に対する割合ではありません)に設定しています。(*2)保険料払込期間中の介護保険金・死亡保険金は、既払込保険料相当額をお支払いします。(*3)保険料払込期間中の災害死亡保険金は、「既払込保険料相当額×1.1」の金額をお支払いします(保険料払込期間満了後は、災害死亡保険金はありません。死亡保険金をお支払いします)。(*4)保険料払込期間満了後の介護保険金・死亡保険金のお支払額は、基本保険金額となります。●「保障額の変更」または「他の保障への移行」の種類主契約介護保障・死亡保障変更額の(*6)保障の保障への確定年金コース他移行(*7)介護・死亡同額保障コース(*5)介護重点保障コース死亡保障コース医療保障コース終身年金コース(*5)保障額の変更をせず、主契約をそのまま継続した場合の保障は「介護・死亡同額保障コース」となります。(*6)保障移行可能年齢用語から「介護保障」または「死亡保障」について、保障額を変更することができます。(*7)保障移行可能年齢から「介護保障・死亡保障」を「医療保障」や「確定年金」「終身年金」に移行することができます。※所定の基準を満たす場合、「保障額の変更」と「他の保障への移行」を同時に選択することもできます。▲▲詳しくは04保障の変更(移行)についてP.25~31をご確認ください。用語21●「保障移行可能年齢」とは主契約を「介護重点保障コース」「死亡保障コース」へ変更、または「医療保障コース」「確定年金コース」「終身年金コース」へ移行することが可能となる年齢のこと

Page 23

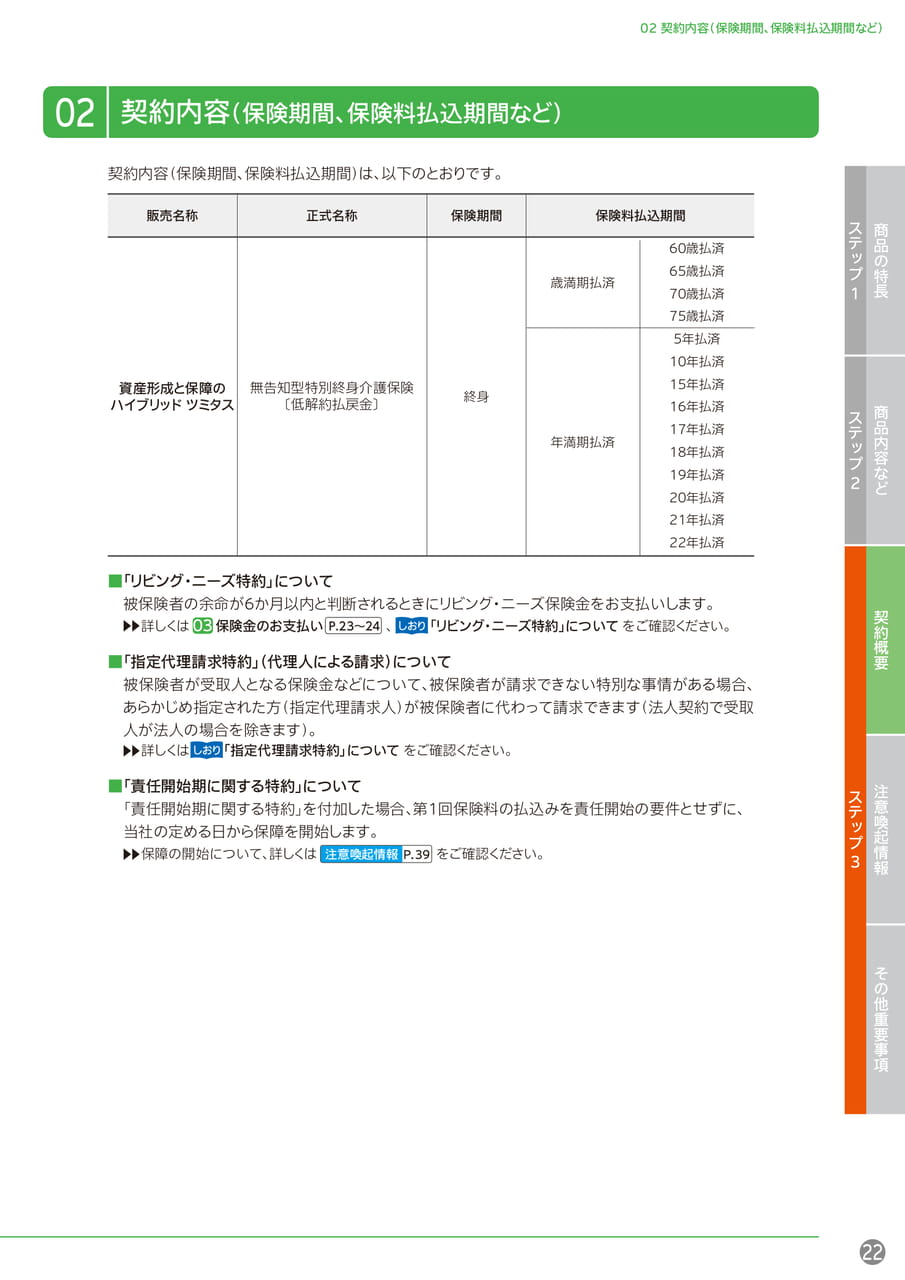

02契約内容(保険期間、保険料払込期間など)正式名称資産形成と保障のハイブリッドツミタス販売名称保険期間終身保険料払込期間60歳払済65歳払済70歳払済75歳払済5年払済10年払済15年払済16年払済17年払済18年払済19年払済20年払済21年払済22年払済歳満期払済年満期払済契約内容(保険期間、保険料払込期間)は、以下のとおりです。■「リビング・ニーズ特約」について被保険者の余命が6か月以内と判断されるときにリビング・ニーズ保険金をお支払いします。▲▲詳しくは保険金のお支払い、「リビング・ニーズ特約」についてをご確認ください。■「指定代理請求特約」(代理人による請求)について被保険者が受取人となる保険金などについて、被保険者が請求できない特別な事情がある場合、あらかじめ指定された方(指定代理請求人)が被保険者に代わって請求できます(法人契約で受取人が法人の場合を除きます)。▲▲詳しくは「指定代理請求特約」についてをご確認ください。■「責任開始期に関する特約」について「責任開始期に関する特約」を付加した場合、第1回保険料の払込みを責任開始の要件とせずに、当社の定める日から保障を開始します。▲▲保障の開始について、詳しくはをご確認ください。しおりしおり注意喚起情報P.39無告知型特別終身介護保険〔低解約払戻金〕契約内容(保険期間、保険料払込期間など)0203P.23~2422商品の特長商品内容などステップ1契約概要注意喚起情報その他重要事項ステップ2ステップ3

Page 24

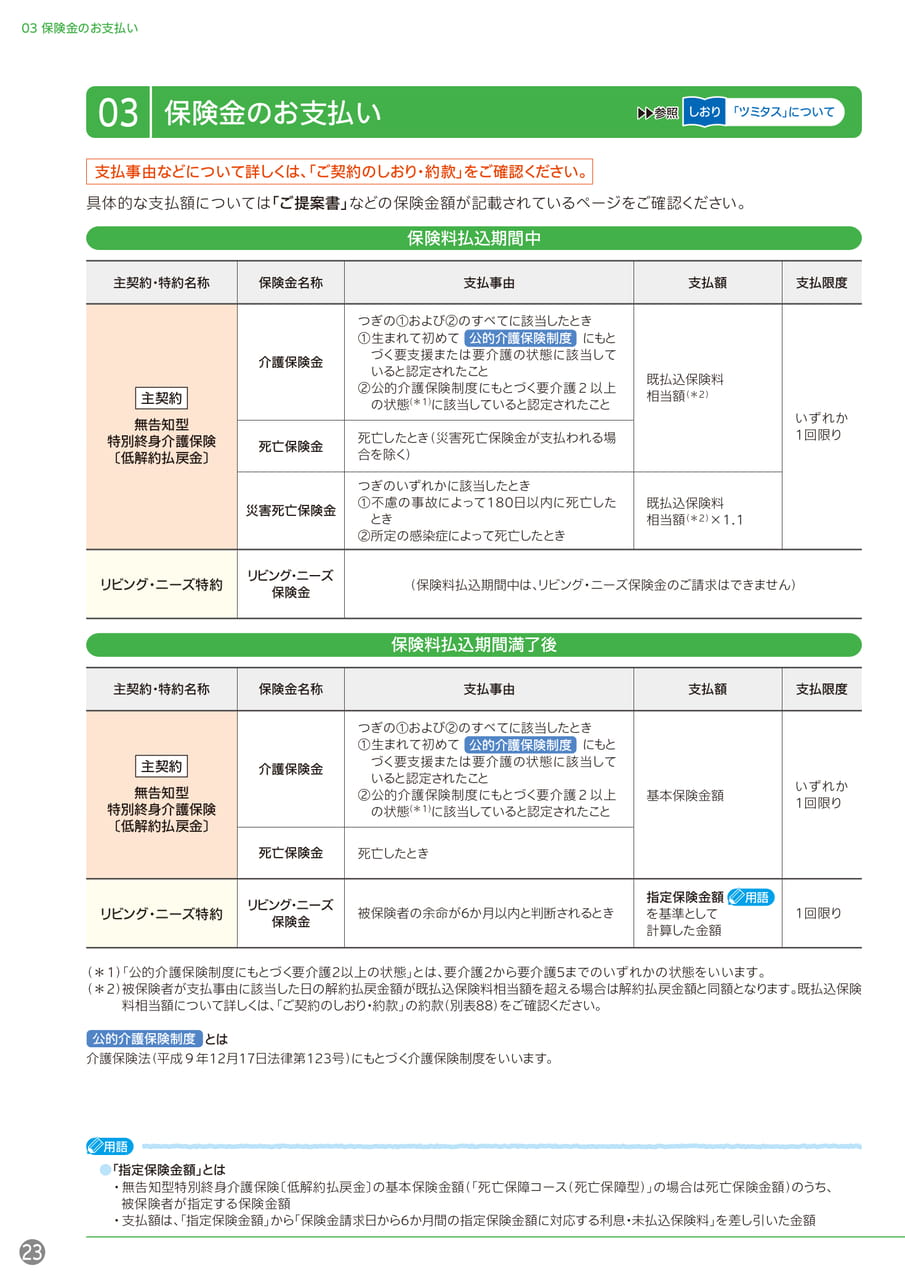

03保険金のお支払い03保険金のお支払い▲▲参照しおり「ツミタス」について支払事由などについて詳しくは、「ご契約のしおり・約款」をご確認ください。具体的な支払額については「ご提案書」などの保険金額が記載されているページをご確認ください。保険料払込期間中主契約・特約名称保険金名称支払事由支払額支払限度主契約無告知型特別終身介護保険〔低解約払戻金〕介護保険金死亡保険金つぎの①および②のすべてに該当したとき①生まれて初めて公的介護保険制度にもとづく要支援または要介護の状態に該当していると認定されたこと②公的介護保険制度にもとづく要介護2以上の状態(*1)に該当していると認定されたこと死亡したとき(災害死亡保険金が支払われる場合を除く)既払込保険料相当額(*2)いずれか1回限り災害死亡保険金つぎのいずれかに該当したとき①不慮の事故によって180日以内に死亡したとき②所定の感染症によって死亡したとき既払込保険料相当額(*2)×1.1リビング・ニーズリビング・ニーズ特約(保険料払込期間中は、リビング・ニーズ保険金のご請求はできません)保険金保険料払込期間満了後主契約・特約名称保険金名称支払事由支払額支払限度主契約無告知型特別終身介護保険〔低解約払戻金〕介護保険金つぎの①および②のすべてに該当したとき①生まれて初めて公的介護保険制度にもとづく要支援または要介護の状態に該当していると認定されたこと②公的介護保険制度にもとづく要介護2以上の状態(*1)に該当していると認定されたこと基本保険金額いずれか1回限り死亡保険金死亡したときリビング・ニーズ特約リビング・ニーズ保険金被保険者の余命が6か月以内と判断されるとき指定保険金額を基準として計算した金額用語1回限り(*1)「公的介護保険制度にもとづく要介護2以上の状態」とは、要介護2から要介護5までのいずれかの状態をいいます。(*2)被保険者が支払事由に該当した日の解約払戻金額が既払込保険料相当額を超える場合は解約払戻金額と同額となります。既払込保険料相当額について詳しくは、「ご契約のしおり・約款」の約款(別表88)をご確認ください。公的介護保険制度とは介護保険法(平成9年12月17日法律第123号)にもとづく介護保険制度をいいます。用語●「指定保険金額」とは・無告知型特別終身介護保険〔低解約払戻金〕の基本保険金額(「死亡保障コース(死亡保障型)」の場合は死亡保険金額)のうち、被保険者が指定する保険金額・支払額は、「指定保険金額」から「保険金請求日から6か月間の指定保険金額に対応する利息・未払込保険料」を差し引いた金額23

Page 25

ステップ1品の特長商品内容などステップ2契約概要注意喚起情報ステップ3その他重要事項03保険金のお支払い保障内容に関する注意事項詳しくは、「ご契約のしおり・約款」をご確認ください。無告知型特別終身介護保険〔低解約払戻金〕•介護保険金、死亡保険金、災害死亡保険金は重複してお支払いしません(死亡保険金または災害死亡保険金をお支払いする前に介護保険金の請求があり、介護保険金が支払われる場合は、死亡保険金または災害死亡保険金をお支払いしません。また、死亡保険金または災害死亡保険金をお支払いした場合は、その支払いの後に介護保険金の請求があっても、介護保険金はお支払いしません)。•介護保険金、死亡保険金、災害死亡保険金のいずれかが支払われた場合、主契約は消滅します(介護保険金をお支払いした場合、主契約は介護保険金の支払事由に該当したときにさかのぼって消滅します)。•40歳未満の場合、公的介護保険制度にもとづく要支援または要介護認定を受けることができないため、介護保険金のお支払いはありません。•公的介護保険制度の「要支援1・2」「要介護1」と認定されたときは、介護保険金をお支払いしません。ただし、責任開始期(日)以後に、生まれて初めて「要支援1・2」「要介護1」と認定された後に身体の状態に変化があり、「要介護2」以上の認定がされた場合は、介護保険金をお支払いします。•保険料払込期間満了後は、災害死亡保険金の保障はありません(死亡保険金をお支払いします)。リビング・ニーズ特約•保険料払込期間満了後の主契約の死亡保険金の全部または一部を被保険者の生存中に受け取ることができます。保険料払込期間中は、リビング・ニーズ保険金のご請求はできません。•主契約の死亡保険金の全部をリビング・ニーズ保険金としてお支払いした場合、主契約はリビング・ニーズ保険金の請求日にさかのぼって消滅します。•主契約の死亡保険金の一部をリビング・ニーズ保険金としてお支払いした場合、保険金額はリビング・ニーズ保険金のご請求日にさかのぼって指定保険金額分だけ減額されます。この場合、保険金額の減額部分についての解約払戻金はお支払いしません。•「介護重点保障コース」へ変更した場合は、「リビング・ニーズ特約」は消滅します。24商

Page 26

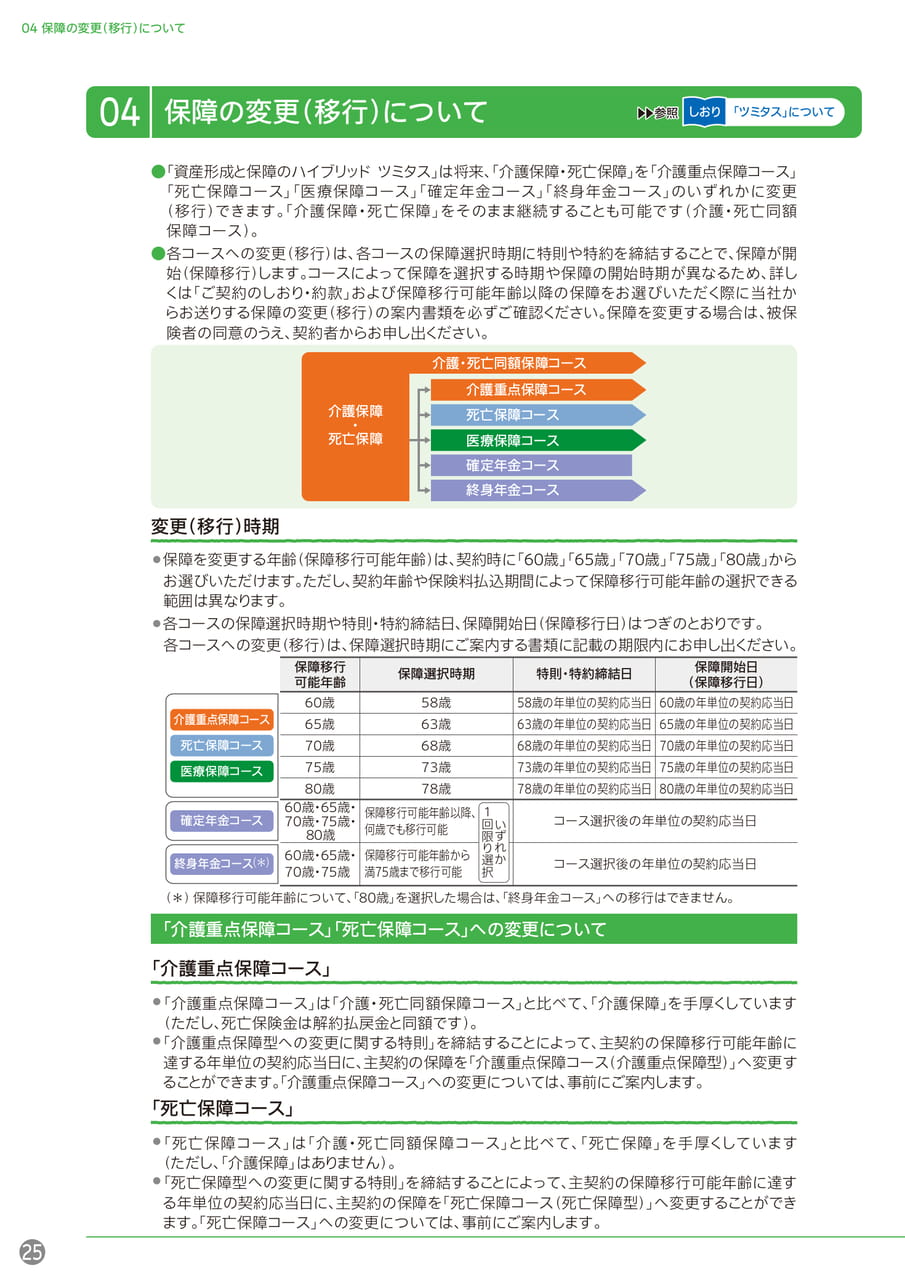

04保障の変更(移行)について04保障の変更(移行)について▲▲参照しおり「ツミタス」について●「資産形成と保障のハイブリッドツミタス」は将来、「介護保障・死亡保障」を「介護重点保障コース」「死亡保障コース」「医療保障コース」「確定年金コース」「終身年金コース」のいずれかに変更(移行)できます。「介護保障・死亡保障」をそのまま継続することも可能です(介護・死亡同額保障コース)。●各コースへの変更(移行)は、各コースの保障選択時期に特則や特約を締結することで、保障が開始(保障移行)します。コースによって保障を選択する時期や保障の開始時期が異なるため、詳しくは「ご契約のしおり・約款」および保障移行可能年齢以降の保障をお選びいただく際に当社からお送りする保障の変更(移行)の案内書類を必ずご確認ください。保障を変更する場合は、被保険者の同意のうえ、契約者からお申し出ください。介護・死亡同額保障コース介護保障・死亡保障介護重点保障コース死亡保障コース医療保障コース確定年金コース終身年金コース変更(移行)時期•保障を変更する年齢(保障移行可能年齢)は、契約時に「60歳」「65歳」「70歳」「75歳」「80歳」からお選びいただけます。ただし、契約年齢や保険料払込期間によって保障移行可能年齢の選択できる範囲は異なります。•各コースの保障選択時期や特則・特約締結日、保障開始日(保障移行日)はつぎのとおりです。各コースへの変更(移行)は、保障選択時期にご案内する書類に記載の期限内にお申し出ください。介護重点保障コース死亡保障コース医療保障コース確定年金コース終身年金コース(*)保障移行可能年齢60歳65歳70歳75歳80歳60歳・65歳・70歳・75歳・80歳保障選択時期58歳63歳68歳73歳78歳1保障移行可能年齢以降、回何歳でも移行可能60歳・65歳・保障移行可能年齢から70歳・75歳満75歳まで移行可能いずれ限り選特則・特約締結日58歳の年単位の契約応当日63歳の年単位の契約応当日68歳の年単位の契約応当日73歳の年単位の契約応当日78歳の年単位の契約応当日保障開始日(保障移行日)60歳の年単位の契約応当日65歳の年単位の契約応当日70歳の年単位の契約応当日75歳の年単位の契約応当日80歳の年単位の契約応当日コース選択後の年単位の契約応当日か択コース選択後の年単位の契約応当日(*)保障移行可能年齢について、「80歳」を選択した場合は、「終身年金コース」への移行はできません。「介護重点保障コース」「死亡保障コース」への変更について「介護重点保障コース」•「介護重点保障コース」は「介護・死亡同額保障コース」と比べて、「介護保障」を手厚くしています(ただし、死亡保険金は解約払戻金と同額です)。•「介護重点保障型への変更に関する特則」を締結することによって、主契約の保障移行可能年齢に達する年単位の契約応当日に、主契約の保障を「介護重点保障コース(介護重点保障型)」へ変更することができます。「介護重点保障コース」への変更については、事前にご案内します。「死亡保障コース」25•「死亡保障コース」は「介護・死亡同額保障コース」と比べて、「死亡保障」を手厚くしています(ただし、「介護保障」はありません)。•「死亡保障型への変更に関する特則」を締結することによって、主契約の保障移行可能年齢に達する年単位の契約応当日に、主契約の保障を「死亡保障コース(死亡保障型)」へ変更することができます。「死亡保障コース」への変更については、事前にご案内します。

Page 27

ステップ1品の特長商品内容などステップ2契約概要注意喚起情報ステップ3その他重要事項04保障の変更(移行)について▲▲・主契約の一部のみを「介護重点保障コース」もしくは「死亡保障コース」に変更することはできません。・「介護重点保障コース」と「死亡保障コース」の両方に変更することはできません。・所定の基準を満たす場合、「介護重点保障コース」もしくは「死亡保障コース」とあわせて、「医療保障コース」「確定年金コース」「終身年金コース」を選択することができます。・変更後の保障内容・金額などは、保険料・保険金額・性別・保障移行可能年齢・保険料払込期間・契約年齢などにより異なります。詳しくはしおり「介護重点保障型」・「死亡保障型」への変更についてをご確認ください。「介護重点保障コース」「死亡保障コース」への変更ができない場合•「介護重点保障型への変更に関する特則」または「死亡保障型への変更に関する特則」の締結日における主契約の基本保険金額が当社の定める金額を下回るとき。•型の変更日の前日までに「リビング・ニーズ特約」のリビング・ニーズ保険金が請求されているとき。•型の変更日の前日までに公的介護保険制度にもとづく要支援・要介護の認定を受けたことがあるとき、または、型の変更日の前日に申請中のとき(「介護重点保障コース」の場合のみ)。▲▲詳しくはしおり「介護重点保障型」・「死亡保障型」への変更についてをご確認ください。「介護重点保障コース」「死亡保障コース」への変更の取消について•「介護重点保障型への変更に関する特則」または「死亡保障型への変更に関する特則」の締結後であっても、主契約の保障移行可能年齢に達する年単位の契約応当日の前日(型の変更日の前日)までにお申し出いただくことにより、「介護重点保障コース」「死亡保障コース」への変更を取り消すことができます。「医療保障コース」「確定年金コース」「終身年金コース」への移行について「医療保障コース」「医療保障移行特約」を付加することによって、主契約の保障移行可能年齢に達する年単位の契約応当日に、主契約の保障の一部を「医療保障」へ移行することができます。「医療保障コース」への移行については、事前にご案内します。「確定年金コース」「終身年金コース」「年金移行特約」を付加することによって、主契約の保障移行可能年齢に達する年単位の契約応当日のほか、保障移行可能年齢に達した後に到来する年単位の契約応当日に、主契約の保障のすべて、または一部を、「確定年金」または「終身年金」へ移行することができます。ただし、「確定年金コース」「終身年金コース」への移行は、どちらか1回までとなります。「確定年金コース」「終身年金コース」への移行については、事前にご案内します。▲▲・主契約の「介護保障・死亡保障」を「医療保障コース」「確定年金コース」「終身年金コース」へ移行した場合は、移行した部分についての介護保険金・死亡保険金のお支払いはありません。・所定の基準を満たす場合、「医療保障コース」「確定年金コース」「終身年金コース」とあわせて「介護重点保障コース」もしくは「死亡保障コース」を選択することができます。・移行後の保険契約には、特約締結日現在の約款を適用します。・移行後の保障内容・金額などは、特約締結日時点の特約条項・基礎率などにより計算するため、保険のご契約時点で定まるものではありません。・移行後の保障内容・金額などは、保険料・保険金額・性別・保障移行可能年齢・保険料払込期間・契約年齢などにより異なります。詳しくはしおり「医療保障」・「年金支払」への移行についてをご確認ください。次ページへ続く26商

Page 28

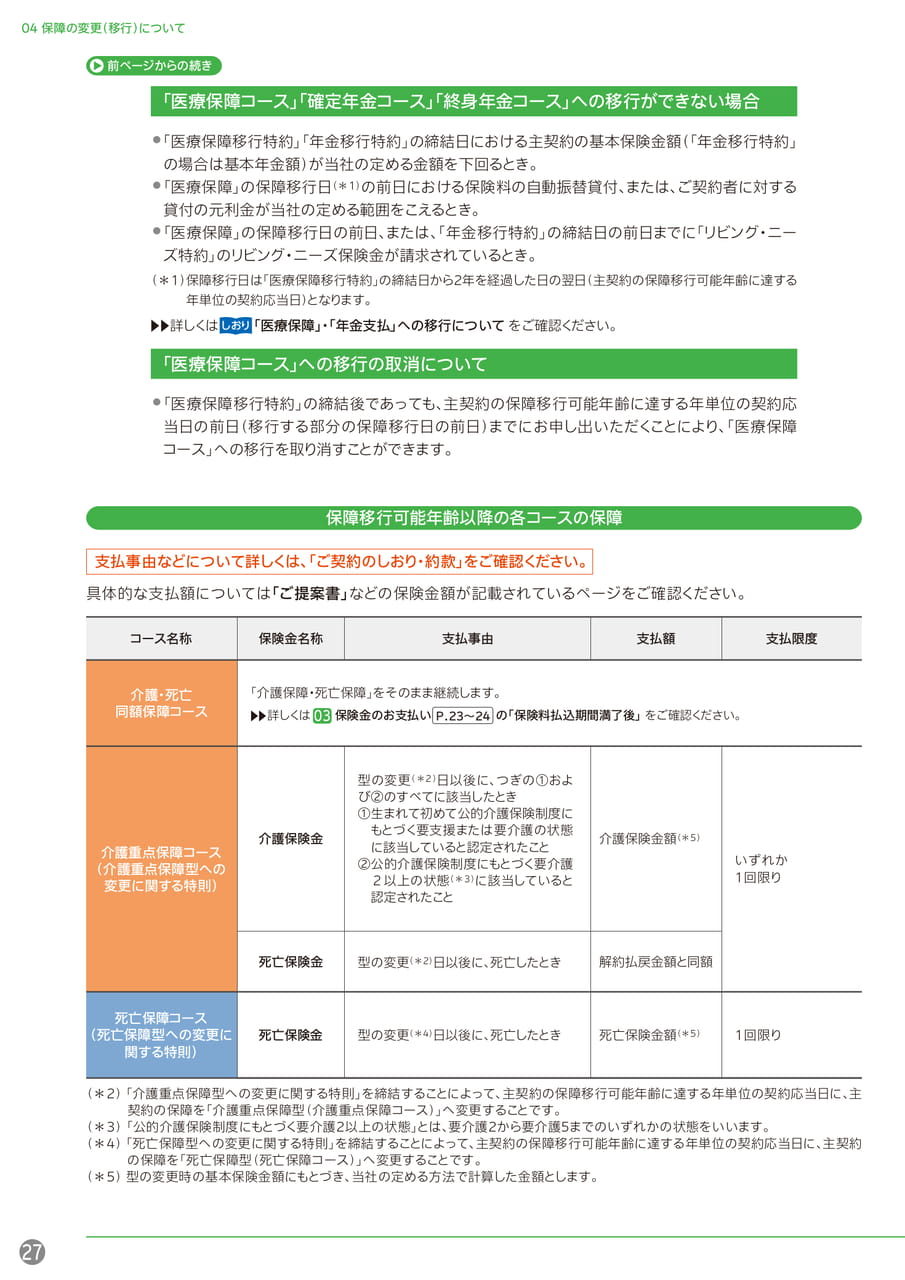

04保障の変更(移行)について前ページからの続き「医療保障コース」「確定年金コース」「終身年金コース」への移行ができない場合•「医療保障移行特約」「年金移行特約」の締結日における主契約の基本保険金額(「年金移行特約」の場合は基本年金額)が当社の定める金額を下回るとき。•「医療保障」の保障移行日(*1)の前日における保険料の自動振替貸付、または、ご契約者に対する貸付の元利金が当社の定める範囲をこえるとき。•「医療保障」の保障移行日の前日、または、「年金移行特約」の締結日の前日までに「リビング・ニーズ特約」のリビング・ニーズ保険金が請求されているとき。(*1)保障移行日は「医療保障移行特約」の締結日から2年を経過した日の翌日(主契約の保障移行可能年齢に達する年単位の契約応当日)となります。▲▲詳しくはしおり「医療保障」・「年金支払」への移行についてをご確認ください。「医療保障コース」への移行の取消について•「医療保障移行特約」の締結後であっても、主契約の保障移行可能年齢に達する年単位の契約応当日の前日(移行する部分の保障移行日の前日)までにお申し出いただくことにより、「医療保障コース」への移行を取り消すことができます。保障移行可能年齢以降の各コースの保障支払事由などについて詳しくは、「ご契約のしおり・約款」をご確認ください。具体的な支払額については「ご提案書」などの保険金額が記載されているページをご確認ください。コース名称保険金名称支払事由支払額支払限度介護・死亡同額保障コース「介護保障・死亡保障」をそのまま継続します。▲▲詳しくは03保険金のお支払いP.23~24の「保険料払込期間満了後」をご確認ください。介護重点保障コース(介護重点保障型への変更に関する特則)介護保険金型の変更(*2)日以後に、つぎの①および②のすべてに該当したとき①生まれて初めて公的介護保険制度にもとづく要支援または要介護の状態に該当していると認定されたこと②公的介護保険制度にもとづく要介護2以上の状態(*3)に該当していると認定されたこと介護保険金額(*5)いずれか1回限り死亡保険金型の変更(*2)日以後に、死亡したとき解約払戻金額と同額死亡保障コース(死亡保障型への変更に関する特則)死亡保険金型の変更(*4)日以後に、死亡したとき死亡保険金額(*5)1回限り(*2)「介護重点保障型への変更に関する特則」を締結することによって、主契約の保障移行可能年齢に達する年単位の契約応当日に、主契約の保障を「介護重点保障型(介護重点保障コース)」へ変更することです。(*3)「公的介護保険制度にもとづく要介護2以上の状態」とは、要介護2から要介護5までのいずれかの状態をいいます。(*4)「死亡保障型への変更に関する特則」を締結することによって、主契約の保障移行可能年齢に達する年単位の契約応当日に、主契約の保障を「死亡保障型(死亡保障コース)」へ変更することです。(*5)型の変更時の基本保険金額にもとづき、当社の定める方法で計算した金額とします。27

Page 29

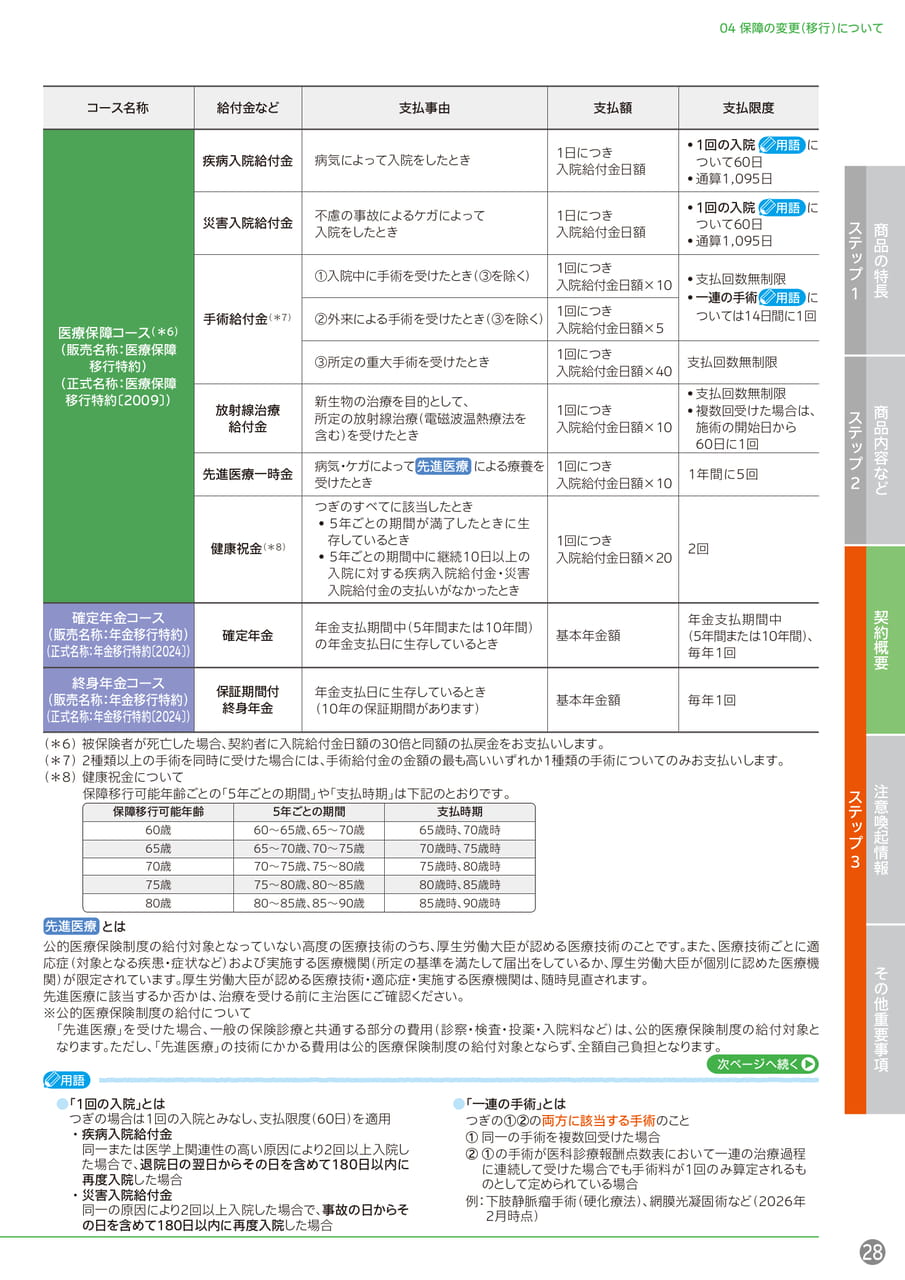

ステップ1品の特長商品内容などステップ2契約概要注意喚起情報ステップ3その他重要事項04保障の変更(移行)についてコース名称給付金など支払事由支払額支払限度疾病入院給付金病気によって入院をしたとき1日につき入院給付金日額•1回の入院用語日•通算1,095日に医療保障コース(*6)(販売名称:医療保障移行特約)(正式名称:医療保障移行特約〔2009〕)確定年金コース(販売名称:年金移行特約)(正式名称:年金移行特約〔2024〕)終身年金コース(販売名称:年金移行特約)(正式名称:年金移行特約〔2024〕)災害入院給付金手術給付金(*7)放射線治療給付金先進医療一時金健康祝金(*8)確定年金不慮の事故によるケガによって入院をしたとき①入院中に手術を受けたとき(③を除く)③所定の重大手術を受けたとき新生物の治療を目的として、所定の放射線治療(電磁波温熱療法を含む)を受けたときつぎのすべてに該当したとき•5年ごとの期間が満了したときに生存しているとき•5年ごとの期間中に継続10日以上の入院に対する疾病入院給付金・災害入院給付金の支払いがなかったとき1日につき入院給付金日額1回につき入院給付金日額×101回につき②外来による手術を受けたとき(③を除く)入院給付金日額×5病気・ケガによって先進医療による療養を受けたとき年金支払期間中(5年間または10年間)の年金支払日に生存しているとき1回につき入院給付金日額×401回につき入院給付金日額×101回につき入院給付金日額×101回につき入院給付金日額×20基本年金額•1回の入院用語に日•通算1,095日•支払回数無制限•一連の手術用語については14日間に1回支払回数無制限•支払回数無制限•複数回受けた場合は、施術の開始日から60日に1回1年間に5回公的医療保険制度の給付対象となっていない高度の医療技術のうち、厚生労働大臣が認める医療技術のことです。また、医療技術ごとに適応症(対象となる疾患・症状など)および実施する医療機関(所定の基準を満たして届出をしているか、厚生労働大臣が個別に認めた医療機関)が限定されています。厚生労働大臣が認める医療技術・適応症・実施する医療機関は、随時見直されます。先進医療に該当するか否かは、治療を受ける前に主治医にご確認ください。※公的医療保険制度の給付について「先進医療」を受けた場合、一般の保険診療と共通する部分の費用(診察・検査・投薬・入院料など)は、公的医療保険制度の給付対象となります。ただし、「先進医療」の技術にかかる費用は公的医療保険制度の給付対象とならず、全額自己負担となります。次ページへ続く用語2回年金支払期間中(5年間または10年間)、毎年1回(*6)被保険者が死亡した場合、契約者に入院給付金日額の30倍と同額の払戻金をお支払いします。(*7)2種類以上の手術を同時に受けた場合には、手術給付金の金額の最も高いいずれか1種類の手術についてのみお支払いします。(*8)健康祝金について保障移行可能年齢ごとの「5年ごとの期間」や「支払時期」は下記のとおりです。先進医療とは保障移行可能年齢60歳65歳70歳75歳80歳保証期間付終身年金年金支払日に生存しているとき(10年の保証期間があります)5年ごとの期間60~65歳、65~70歳65~70歳、70~75歳70~75歳、75~80歳75~80歳、80~85歳80~85歳、85~90歳●「1回の入院」とはつぎの場合は1回の入院とみなし、支払限度(60日)を適用・疾病入院給付金同一または医学上関連性の高い原因により2回以上入院した場合で、退院日の翌日からその日を含めて180日以内に再度入院した場合・災害入院給付金同一の原因により2回以上入院した場合で、事故の日からその日を含めて180日以内に再度入院した場合支払時期65歳時、70歳時70歳時、75歳時75歳時、80歳時80歳時、85歳時85歳時、90歳時基本年金額毎年1回●「一連の手術」とはつぎの①②の両方に該当する手術のこと①同一の手術を複数回受けた場合②①の手術が医科診療報酬点数表において一連の治療過程に連続して受けた場合でも手術料が1回のみ算定されるものとして定められている場合例:下肢静脈瘤手術(硬化療法)、網膜光凝固術など(2026年2月時点)28商

Page 30

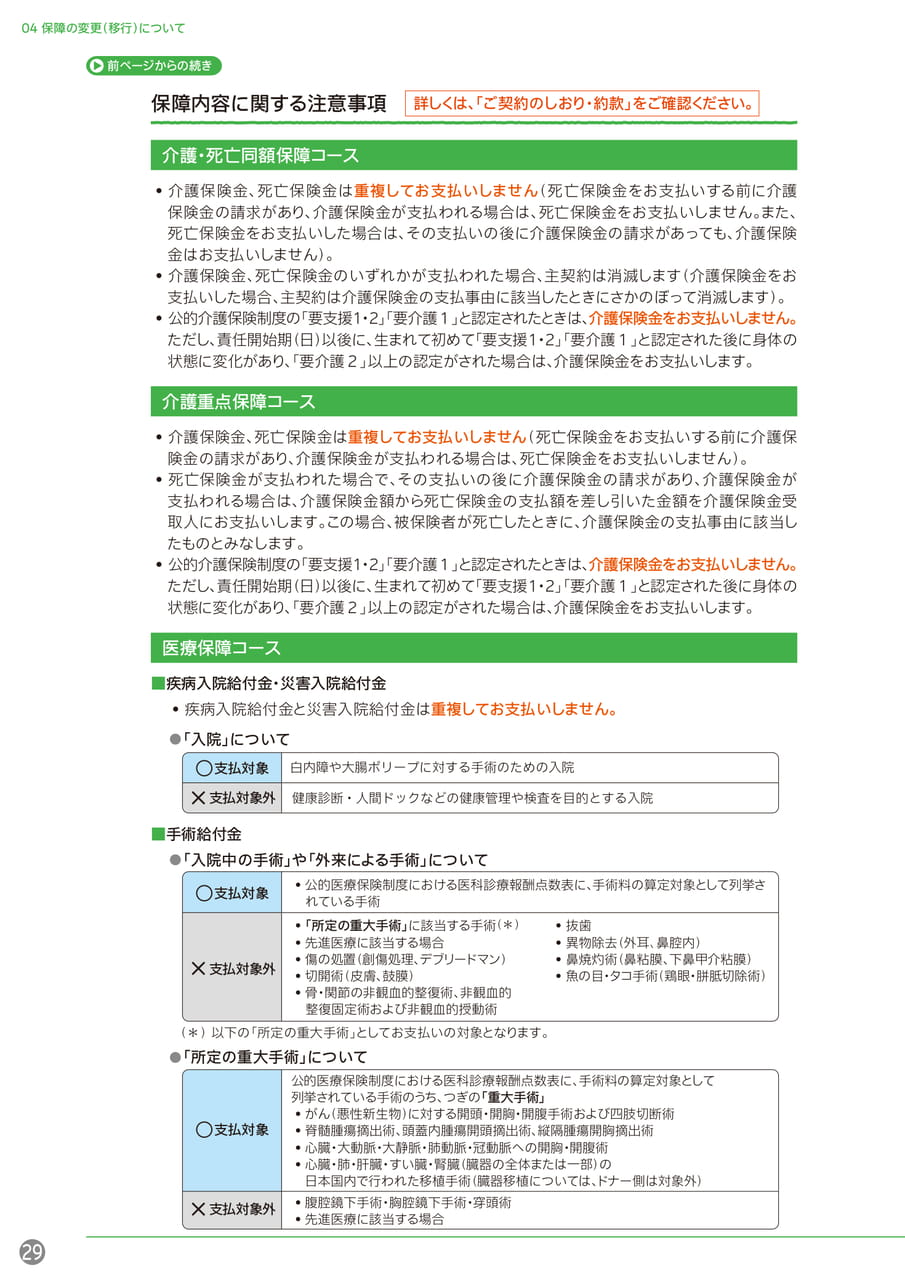

04保障の変更(移行)について前ページからの続き保障内容に関する注意事項詳しくは、「ご契約のしおり・約款」をご確認ください。介護・死亡同額保障コース•介護保険金、死亡保険金は重複してお支払いしません(死亡保険金をお支払いする前に介護保険金の請求があり、介護保険金が支払われる場合は、死亡保険金をお支払いしません。また、死亡保険金をお支払いした場合は、その支払いの後に介護保険金の請求があっても、介護保険金はお支払いしません)。•介護保険金、死亡保険金のいずれかが支払われた場合、主契約は消滅します(介護保険金をお支払いした場合、主契約は介護保険金の支払事由に該当したときにさかのぼって消滅します)。•公的介護保険制度の「要支援1・2」「要介護1」と認定されたときは、介護保険金をお支払いしません。ただし、責任開始期(日)以後に、生まれて初めて「要支援1・2」「要介護1」と認定された後に身体の状態に変化があり、「要介護2」以上の認定がされた場合は、介護保険金をお支払いします。介護重点保障コース•介護保険金、死亡保険金は重複してお支払いしません(死亡保険金をお支払いする前に介護保険金の請求があり、介護保険金が支払われる場合は、死亡保険金をお支払いしません)。•死亡保険金が支払われた場合で、その支払いの後に介護保険金の請求があり、介護保険金が支払われる場合は、介護保険金額から死亡保険金の支払額を差し引いた金額を介護保険金受取人にお支払いします。この場合、被保険者が死亡したときに、介護保険金の支払事由に該当したものとみなします。•公的介護保険制度の「要支援1・2」「要介護1」と認定されたときは、介護保険金をお支払いしません。ただし、責任開始期(日)以後に、生まれて初めて「要支援1・2」「要介護1」と認定された後に身体の状態に変化があり、「要介護2」以上の認定がされた場合は、介護保険金をお支払いします。医療保障コース■疾病入院給付金・災害入院給付金•疾病入院給付金と災害入院給付金は重複してお支払いしません。●「入院」について○支払対象白内障や大腸ポリープに対する手術のための入院×支払対象外健康診断・人間ドックなどの健康管理や検査を目的とする入院■手術給付金●「入院中の手術」や「外来による手術」について○支払対象×支払対象外●「所定の重大手術」について○支払対象•公的医療保険制度における医科診療報酬点数表に、手術料の算定対象として列挙されている手術•「所定の重大手術」に該当する手術(*)•先進医療に該当する場合•傷の処置(創傷処理、デブリードマン)•切開術(皮膚、鼓膜)•骨・関節の非観血的整復術、非観血的整復固定術および非観血的授動術(*)以下の「所定の重大手術」としてお支払いの対象となります。×支払対象外公的医療保険制度における医科診療報酬点数表に、手術料の算定対象として列挙されている手術のうち、つぎの「重大手術」•がん(悪性新生物)に対する開頭・開胸・開腹手術および四肢切断術•脊髄腫瘍摘出術、頭蓋内腫瘍開頭摘出術、縦隔腫瘍開胸摘出術•心臓・大動脈・大静脈・肺動脈・冠動脈への開胸・開腹術•心臓・肺・肝臓・すい臓・腎臓(臓器の全体または一部)の日本国内で行われた移植手術(臓器移植については、ドナー側は対象外)•腹腔鏡下手術・胸腔鏡下手術・穿頭術•先進医療に該当する場合•抜歯•異物除去(外耳、鼻腔内)•鼻焼灼術(鼻粘膜、下鼻甲介粘膜)•魚の目・タコ手術(鶏眼・胼胝切除術)29

Page 31

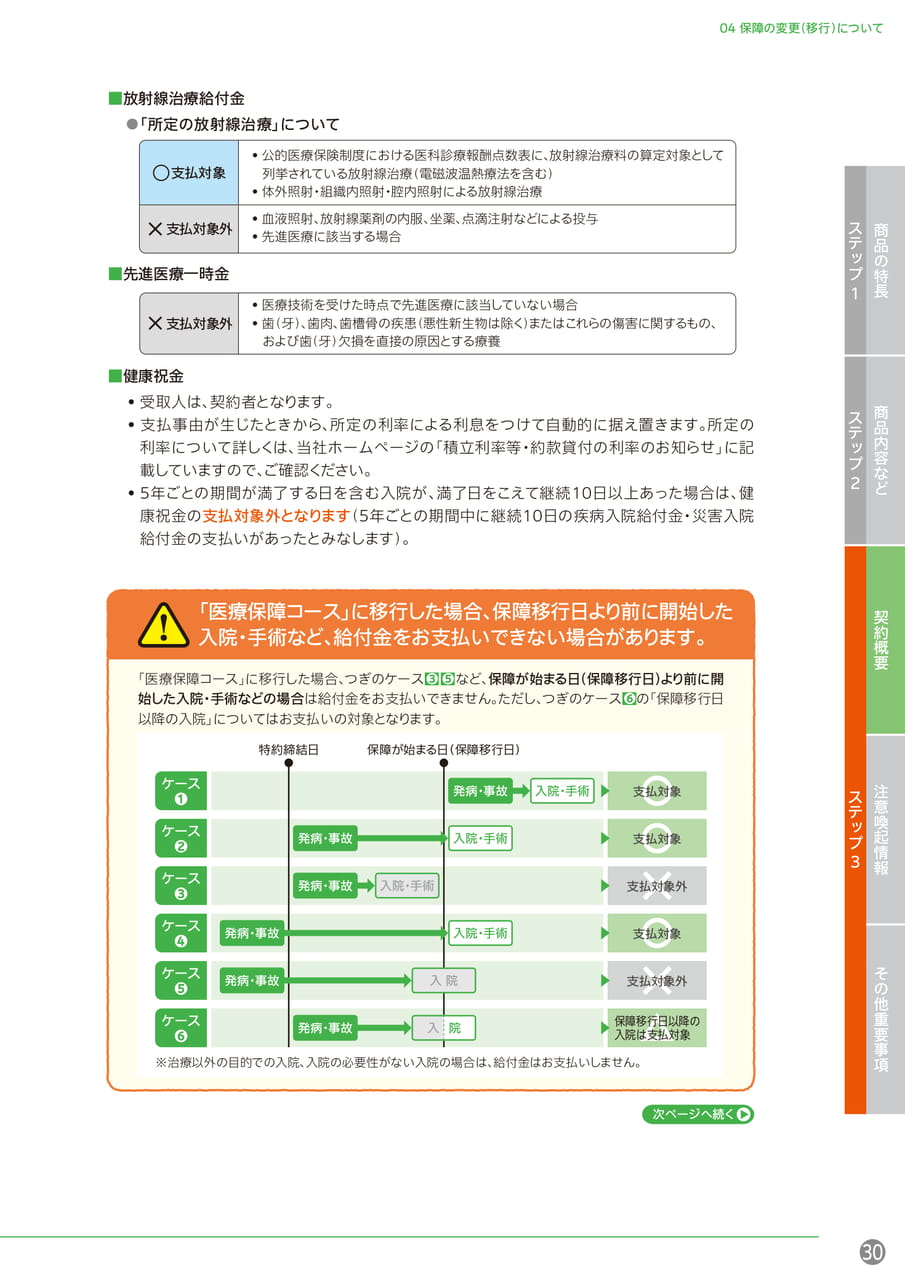

04保障の変更(移行)について次ページへ続く「医療保障コース」に移行した場合、保障移行日より前に開始した入院・手術など、給付金をお支払いできない場合があります。「医療保障コース」に移行した場合、つぎのケース■❸■❺など、保障が始まる日(保障移行日)より前に開始した入院・手術などの場合は給付金をお支払いできません。ただし、つぎのケース■❻の「保障移行日以降の入院」についてはお支払いの対象となります。支払対象外特約締結日保障が始まる日(保障移行日)ケース❶ケース❷ケース❸支払対象外ケース❹ケース❺ケース❻※治療以外の目的での入院、入院の必要性がない入院の場合は、給付金はお支払いしません。発病・事故入院・手術発病・事故入院・手術発病・事故入院・手術発病・事故入院・手術発病・事故入院発病・事故支払対象支払対象支払対象入院保障移行日以降の入院は支払対象■健康祝金•受取人は、契約者となります。•支払事由が生じたときから、所定の利率による利息をつけて自動的に据え置きます。所定の利率について詳しくは、当社ホームぺージの「積立利率等・約款貸付の利率のお知らせ」に記載していますので、ご確認ください。•5年ごとの期間が満了する日を含む入院が、満了日をこえて継続10日以上あった場合は、健康祝金の支払対象外となります(5年ごとの期間中に継続10日の疾病入院給付金・災害入院給付金の支払いがあったとみなします)。■先進医療一時金■放射線治療給付金●「所定の放射線治療」について○支払対象×支払対象外•公的医療保険制度における医科診療報酬点数表に、放射線治療料の算定対象として列挙されている放射線治療(電磁波温熱療法を含む)•体外照射・組織内照射・腔内照射による放射線治療•血液照射、放射線薬剤の内服、坐薬、点滴注射などによる投与•先進医療に該当する場合×支払対象外•医療技術を受けた時点で先進医療に該当していない場合•歯(牙)、歯肉、歯槽骨の疾患(悪性新生物は除く)またはこれらの傷害に関するもの、および歯(牙)欠損を直接の原因とする療養30商品の特長商品内容などステップ1契約概要注意喚起情報その他重要事項ステップ2ステップ3

Page 32

04保障の変更(移行)について前ページからの続き確定年金コース•年金受取人は、契約者または被保険者のいずれかになります。•年金の支払期間は5年または10年から選択いただけます。•年金受取人は、未払の年金(現価)を年金支払期間中いつでも一括で請求できます。•被保険者が死亡した場合、未払の年金(現価)を一括でお支払いします。終身年金コース•年金受取人は、契約者または被保険者のいずれかになります。•年金の支払期間は終身となり、10年の保証期間があります。•1回目の年金支払日以後、保証期間中の最後の年金支払日前に限り、保証期間中の未払の年金(現価)をいつでも一括で請求できます。•被保険者が死亡した場合、保証期間中の未払の年金(現価)を一括でお支払いします。•年金支払開始日から被保険者の死亡日までの期間によっては、年金の受取総額が累計払込保険料を下回ることがあります。31

Page 33

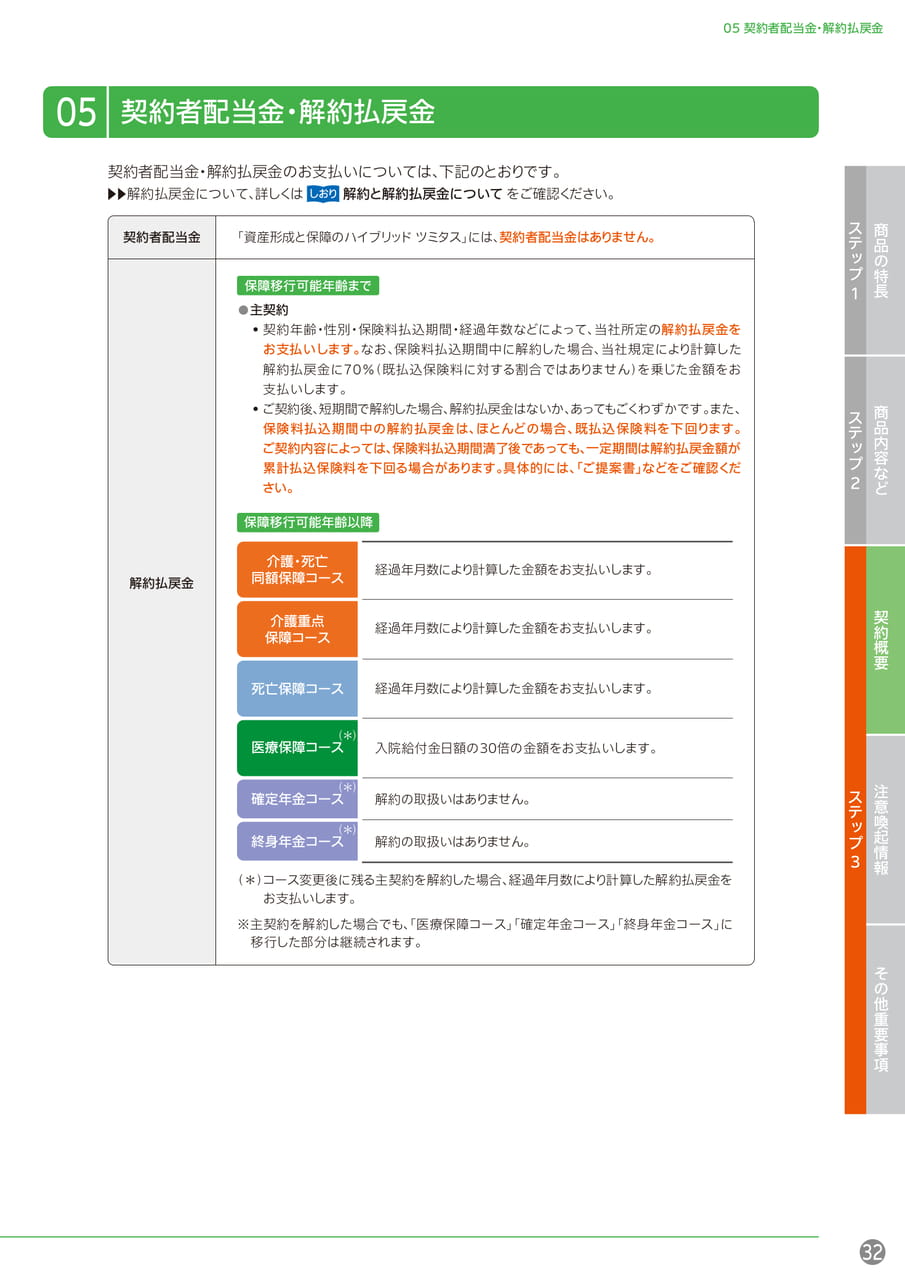

05契約者配当金・解約払戻金契約者配当金・解約払戻金のお支払いについては、下記のとおりです。▲▲解約払戻金について、詳しくは解約と解約払戻金についてをご確認ください。しおり契約者配当金・解約払戻金05介護重点保障コース経過年月数により計算した金額をお支払いします。終身年金コース解約の取扱いはありません。介護・死亡同額保障コース経過年月数により計算した金額をお支払いします。医療保障コース確定年金コース解約の取扱いはありません。入院給付金日額の30倍の金額をお支払いします。経過年月数により計算した金額をお支払いします。死亡保障コース「資産形成と保障のハイブリッドツミタス」には、契約者配当金はありません。契約者配当金解約払戻金保障移行可能年齢まで●主契約•契約年齢・性別・保険料払込期間・経過年数などによって、当社所定の解約払戻金をお支払いします。なお、保険料払込期間中に解約した場合、当社規定により計算した解約払戻金に70%(既払込保険料に対する割合ではありません)を乗じた金額をお支払いします。•ご契約後、短期間で解約した場合、解約払戻金はないか、あってもごくわずかです。また、保険料払込期間中の解約払戻金は、ほとんどの場合、既払込保険料を下回ります。ご契約内容によっては、保険料払込期間満了後であっても、一定期間は解約払戻金額が累計払込保険料を下回る場合があります。具体的には、「ご提案書」などをご確認ください。保障移行可能年齢以降(*)コース変更後に残る主契約を解約した場合、経過年月数により計算した解約払戻金をお支払いします。※主契約を解約した場合でも、「医療保障コース」「確定年金コース」「終身年金コース」に移行した部分は継続されます。(*)(*)(*)32商品の特長商品内容などステップ1契約概要注意喚起情報その他重要事項ステップ2ステップ3

Page 34

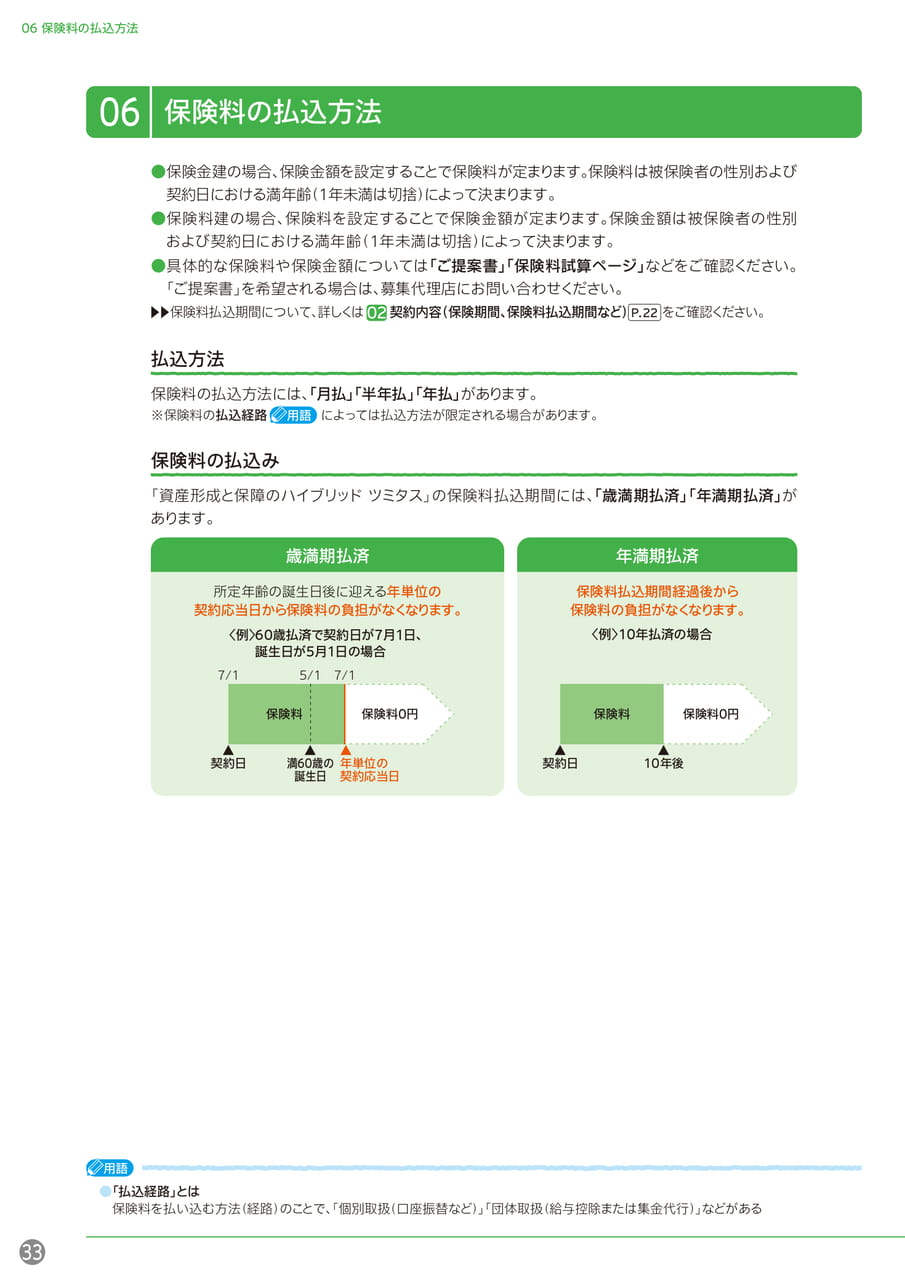

06保険料の払込方法06保険料の払込方法●保険金建の場合、保険金額を設定することで保険料が定まります。保険料は被保険者の性別および契約日における満年齢(1年未満は切捨)によって決まります。●保険料建の場合、保険料を設定することで保険金額が定まります。保険金額は被保険者の性別および契約日における満年齢(1年未満は切捨)によって決まります。●具体的な保険料や保険金額については「ご提案書」「保険料試算ページ」などをご確認ください。「ご提案書」を希望される場合は、募集代理店にお問い合わせください。▲▲保険料払込期間について、詳しくは02契約内容(保険期間、保険料払込期間など)P.22をご確認ください。払込方法保険料の払込方法には、「月払」「半年払」「年払」があります。※保険料の払込経路用語によっては払込方法が限定される場合があります。保険料の払込み「資産形成と保障のハイブリッドツミタス」の保険料払込期間には、「歳満期払済」「年満期払済」があります。歳満期払済所定年齢の誕生日後に迎える年単位の契約応当日から保険料の負担がなくなります。〈例〉60歳払済で契約日が7月1日、誕生日が5月1日の場合年満期払済保険料払込期間経過後から保険料の負担がなくなります。〈例〉10年払済の場合7/15/17/1保険料保険料0円保険料保険料0円▲契約日▲▲満60歳の年単位の誕生日契約応当日▲契約日▲10年後用語●「払込経路」とは保険料を払い込む方法(経路)のことで、「個別取扱(口座振替など)」「団体取扱(給与控除または集金代行)」などがある33

Page 35

ステップ1品の特長商品内容などステップ2契約概要注意喚起情報ステップ3その他重要事項07保険料払込経路(契約日など)07保険料払込経路(契約日など)▲▲参照しおり保険料のお払込についてお申込みから保険料払込みの流れは、払込経路(「個別取扱」「団体取扱」など)により異なります。「責任開始期に関する特約」を付加した場合この特約は団体によっては取扱いをしていない場合があります。詳細は、裏面に記載のアフラックコールセンターまたは募集代理店にお問い合わせください。個別取扱(月払)●契約日:申込みが完了した日(*1)の属する月の翌月1日(この日の満年齢で保険料または保険金額が決まります)(*1)申込みの完了とは、当社が申込書を受領したことをいいます。電子申込みの場合は、「申込書の作成を完了し、申込データを保存した時」を指します。団体取扱(月払)●契約日:第1回保険料払込日の属する月の1日(この日の満年齢で保険料または保険金額が決まります)●給与控除の場合、保険料は毎月給与よりお払込みいただきます。●集金代行の場合、保険料は団体の集金事務委託会社の請求に基づき、契約者の指定口座から自動振替によりお払込みいただきます。補足団体を退職(脱退)した場合は、個別取扱に変更して契約をご継続いただけます。「責任開始期に関する特約」を付加しない場合個別取扱(月払)1第1回目の保険料から口座振替の場合●契約日(*2):申込みと第1回保険料振替がともに完了した日(この日の満年齢で保険料または保険金額が決まります)(*2)第1回保険料をクレジットカードでお支払いになる場合、契約日は「申込みおよびクレジットカードの有効性の確認がともに完了した日の属する月の翌月1日」となります(この日の満年齢で保険料または保険金額が決まります)。2第1回目の保険料は払込み、以後の保険料は口座振替の場合●契約日:申込みと第1回保険料払込みがともに完了した日の属する月の翌月1日(この日の満年齢で保険料または保険金額が決まります)団体取扱(月払)●契約日:申込みと第1回保険料払込みがともに完了した日の属する月の翌月1日(この日の満年齢で保険料または保険金額が決まります)●給与控除の場合、保険料は毎月給与よりお払込みいただきます。●集金代行の場合、保険料は団体の集金事務委託会社の請求に基づき、契約者の指定口座から自動振替によりお払込みいただきます。補足団体を退職(脱退)した場合は、個別取扱に変更して契約をご継続いただけます。34商

Page 36

08保険料に関する留意事項/09お引受けの条件0608保険料の払込方法保険料に関する留意事項既払込保険料について保険料払込期間中の解約払戻金は、ほとんどの場合、既払込保険料を下回ります。累計払込保険料について•ご契約内容やご契約の経過年数などによっては、保険金額や解約払戻金額が累計払込保険料を下回る場合があります。•ご契約内容によっては、保険料払込期間満了後であっても、一定期間は解約払戻金額が累計払込保険料を下回る場合があります。具体的には、「ご提案書」などをご確認ください。保険料の前納•前納とは、個別取扱の場合で、保険料のお払込方法(回数)にしたがって所定の範囲で何回分かの保険料をまとめてお払込みいただく方法です。•前納をした場合には、所定の割引率または利率で保険料を割り引きます。•ご契約が前納途中で消滅(死亡・解約等)した場合などには、保険料前納金の残高があれば払戻します。•保険料を前納した期間は、保険金等の減額など契約内容の変更が制限されます。保険料の高額割引制度保険金額500万円から、保険料の高額割引制度が適用されます。保険料については「ご提案書」などをご確認ください。0609お引受けの条件保険料の払込方法●被保険者が、今までに公的介護保険制度にもとづく要支援・要介護の認定を受けたことがある場合、または、申請中の場合はお申込みいただけません。●契約者と被保険者との続柄は、本人・配偶者または2親等内の親族となります(法人契約は除きます)。●被保険者の保険加入状況などによっては、お申込みをお引受けできない場合やご希望の契約内容ではお引受けできない場合があります。●お引受けにあたっては、当社所定の制限を定めています。詳しくは、裏面に記載のアフラックコールセンターまたは募集代理店にお問い合わせください。35生命保険のお手続きやご契約に関する相談・照会・苦情については、裏面に記載のアフラックコールセンターまでご連絡ください。なお、この商品にかかる指定紛争解決機関は(一社)生命保険協会です。▲▲詳しくは注意喚起情報P.44をご確認ください。●相談・照会・苦情について●

Page 37

ステップ1品の特長商品内容などステップ2契約概要注意喚起情報ステップ3その他重要事項0105反社会的勢力に該当する場合契約者配当金・解約払戻金1201注意喚起情報この「注意喚起情報」には、ご契約のお申込みに際して特にご注意いただきたい事項や不利益となる事項を記載しています。ご契約前に必ずお読みいただき、内容をご確認・ご了解のうえ、お申込みください。ご契約に際しては「契約概要」のほか、ご契約に関するとりきめを詳しく記載している「ご契約のしおり・約款」を必ずお読みください。●契約者、被保険者または保険金等の受取人が、反社会的勢力(*1)に該当する場合または反社会的勢力と社会的に非難されるべき関係(*2)を有している場合には、保険契約のお申込みはできません。反社会的勢力に該当する場合反社会的勢力に該当する場合、保険契約のお申込みはできません。●保険契約締結後に反社会的勢力(*1)に該当することまたは反社会的勢力と社会的に非難されるべき関係(*2)を有していることが判明した場合には、約款に基づき保険契約が解除されます。(*1)暴力団、暴力団員(脱退後5年を経過しない者を含む)、暴力団準構成員または暴力団関係企業その他の反社会的勢力をいいます。(*2)反社会的勢力に対する資金等の提供もしくは便宜の供与、反社会的勢力の不当な利用を行うことなどをいいます。また、契約者もしくは保険金等の受取人が法人の場合は、反社会的勢力による企業経営の支配もしくは経営への実質的な関与があることもいいます。36商

Page 38

02お申込みの撤回または解除お申込みの撤回または解除02所定の期間内であれば、お申込みの撤回または解除ができます。●お申込者またはご契約者は、つぎのいずれかの日からその日を含めて8日以内(郵便の場合、8日以内の消印有効)であれば、ご契約のお申込みの撤回撤回等」といいます)をすることができます。(クーリング・オフ制度)①「責任開始期に関する特約」を付加した場合ご契約の申込日用語またはご契約の解除(以下「お申込みの(第1回保険料を勤務先などの団体を通じてお払込みいただく場合は、第1回保険料の払込日の属する月の1日)②「責任開始期に関する特約」を付加しない場合ご契約の申込日または第1回保険料(第1回保険料相当額を含みます)のお払込みの日のいずれか遅い日(第1回保険料をクレジットカードでお支払いになる場合は、ご契約の申込日またはクレジットカードの有効性を確認した日のいずれか遅い日)●お申込みの撤回等をした場合には、お払込みいただいた金額をお返しします。【お申込みの撤回等の方法】上記の期間内に当社オフィシャルホームページから撤回等のお申し出を送信していただくか、または当社宛てに郵便により文書を送付してください。●当社オフィシャルホームページよりお申込みの撤回等をする場合以下のURLにアクセスし、必要項目を入力のうえ、送信してください。●郵便によりお申込みの撤回等をする場合https://www.aflac.co.jp/form/mail/index.php※ハガキなどの書面に下記の〈記入項目〉を漏れなく記載してください。書式は自由です。〈記入項目〉❶記入日❺契約者の住所・電話番号❷撤回等の理由および撤回等をしたい意思❻被保険者名❸契約者の自署・フリガナ❼保険種類(特約中途付加の場合は特約種類)❹契約者の生年月日❽証券番号(不明の場合は未記入でも可)※契約者が未成年の場合は、上記に加え、親権者の署名が必要です。〈郵送先〉〒182-8008日本郵便株式会社調布郵便局私書箱第50号アフラック契約部撤回担当行スマホはこちらからつぎの場合には、お申込みの撤回等ができません。すでに契約したご契約の内容を変更する場合用語●「撤回」とはご契約のお申込み後に、申込者がご契約のお申込みを取り下げること37

Page 39

03告知義務健康状態にかかわらず、お申込みいただけます。告知義務03●ご契約に際して、被保険者の健康状態・職業を告知いただく必要はありません。(告知義務違反による保険契約解除の取扱いはありません)●被保険者が、今までに公的介護保険制度にもとづく要支援・要介護の認定を受けたことがある場合、または、申請中の場合はお申込みいただけません。38商品の特長商品内容などステップ1契約概要注意喚起情報その他重要事項ステップ2ステップ3

Page 40

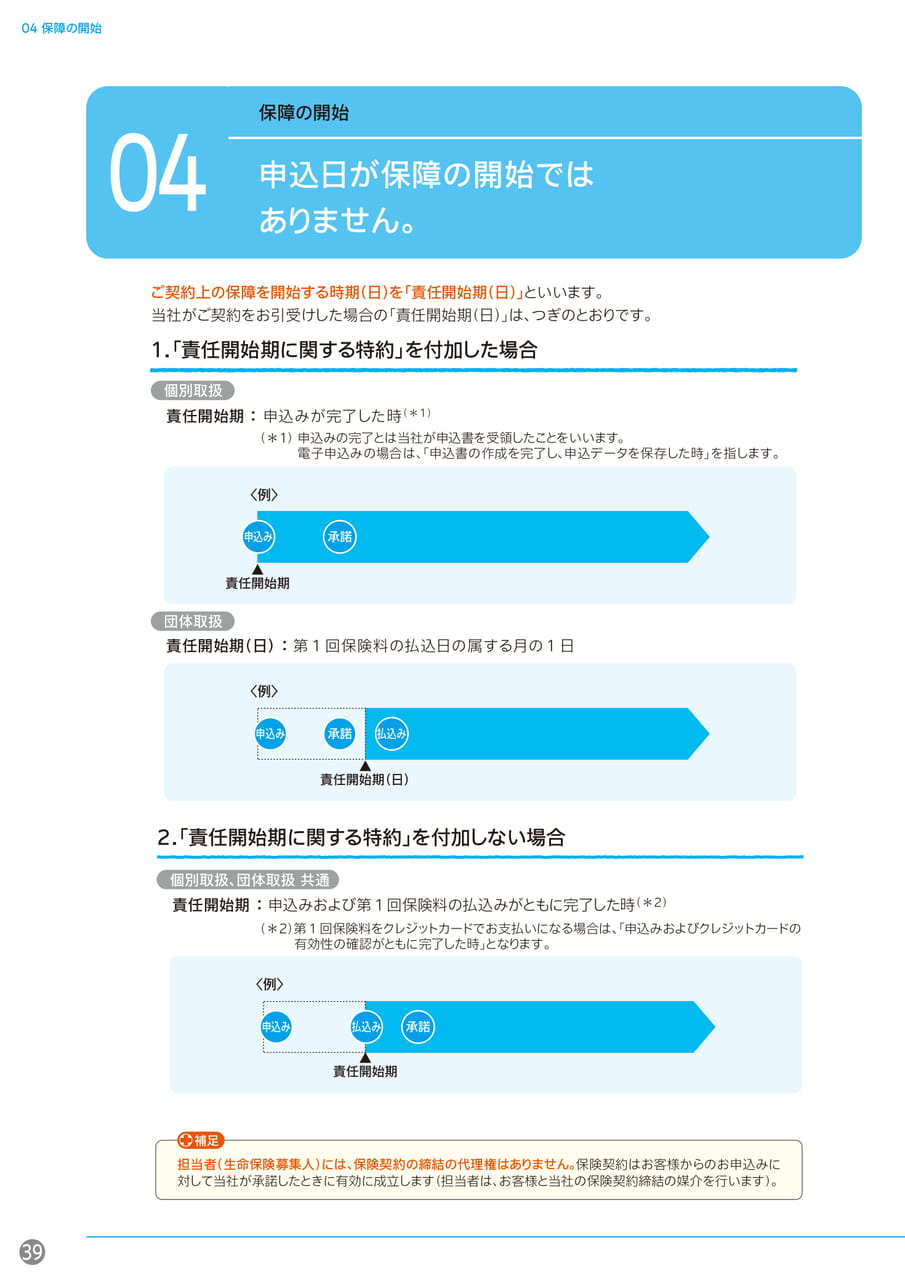

04保障の開始保障の開始04申込日が保障の開始ではありません。ご契約上の保障を開始する時期(日)を「責任開始期(日)」といいます。当社がご契約をお引受けした場合の「責任開始期(日)」は、つぎのとおりです。1.「責任開始期に関する特約」を付加した場合個別取扱責任開始期:申込みが完了した時(*1)(*1)申込みの完了とは当社が申込書を受領したことをいいます。電子申込みの場合は、「申込書の作成を完了し、申込データを保存した時」を指します。〈例〉申込み承諾▲責任開始期団体取扱責任開始期(日):第1回保険料の払込日の属する月の1日〈例〉申込み承諾払込み▲責任開始期(日)2.「責任開始期に関する特約」を付加しない場合個別取扱、団体取扱共通責任開始期:申込みおよび第1回保険料の払込みがともに完了した時(*2)(*2)第1回保険料をクレジットカードでお支払いになる場合は、「申込みおよびクレジットカードの有効性の確認がともに完了した時」となります。〈例〉申込み払込み▲責任開始期承諾補足担当者(生命保険募集人)には、保険契約の締結の代理権はありません。保険契約はお客様からのお申込みに対して当社が承諾したときに有効に成立します(担当者は、お客様と当社の保険契約締結の媒介を行います)。39

Page 41

ステップ1品の特長商品内容などステップ2契約概要注意喚起情報ステップ3その他重要事項05お支払いできない場合お支払いできない場合▲▲参照しおりお支払いできない場合について05用語保険金・給付金などをお支払いできないことがあります。●保険料のお払込みがなかったため、ご契約が失効用語している場合●保険契約に関する詐欺行為によりご契約が取消しとなった場合や、保険金・給付金などの不法取得目的によりご契約が無効になった場合●保険金・給付金などを詐取する目的で事故を起こしたときや、契約者、被保険者または保険金・給付金などの受取人が、暴力団関係者、その他の反社会的勢力に該当すると認められたときなど、重大事由によりご契約が解除された場合●免責事由に該当した場合〈例〉保障の開始から3年以内の被保険者の自殺上記以外にも、保険金・給付金などをお支払いできないことがあります。▲▲詳しくは契約概要P.23~31のほか、「ご契約のしおり・約款」をご確認ください。●「失効」とは保険料払込猶予期間を過ぎても保険料のお払込みがなく、ご契約の効力が失われること(保障がない状態となるため保険金などは支払われない)40商

Page 42

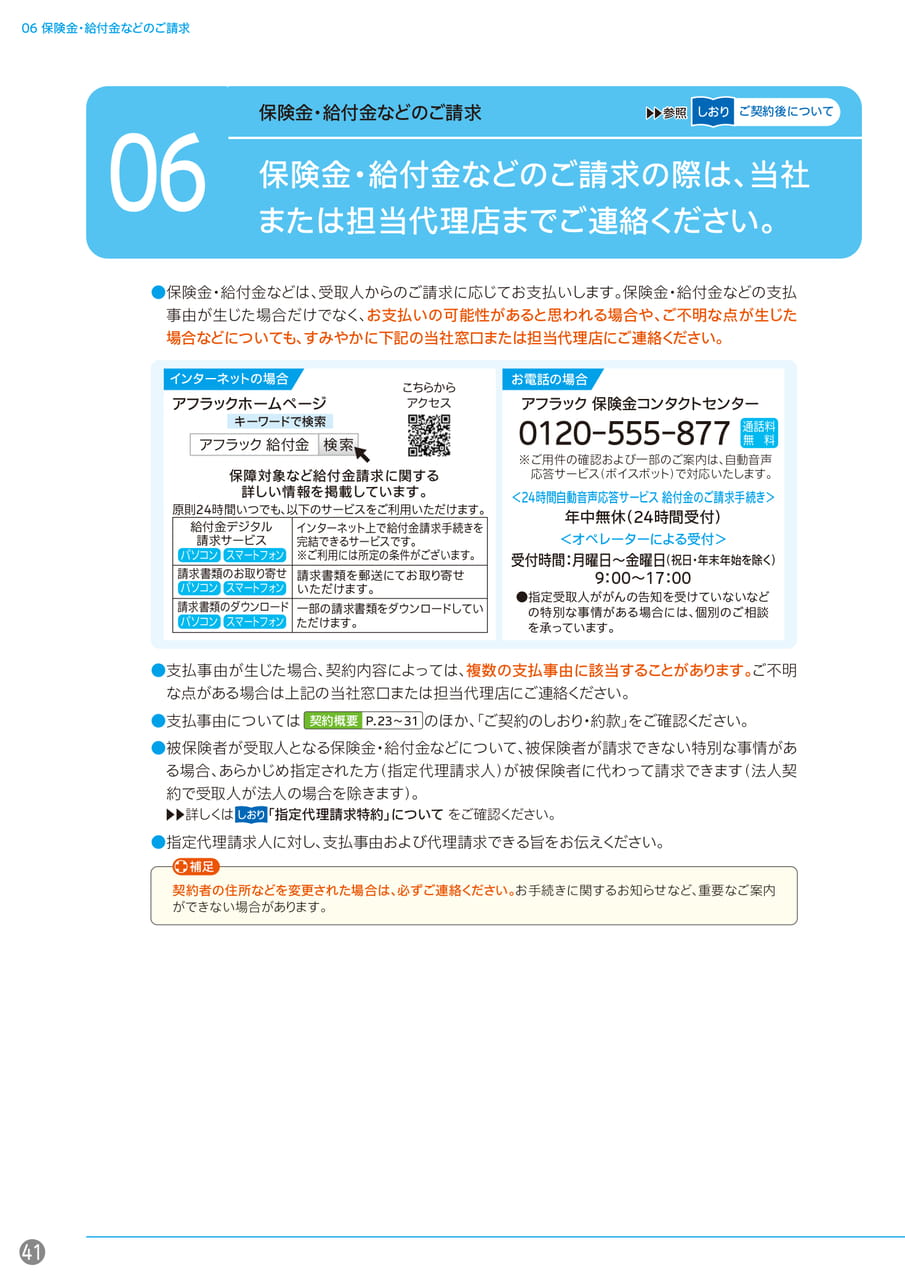

06保険金・給付金などのご請求保険金・給付金などのご請求▲▲参照しおりご契約後について06保険金・給付金などのご請求の際は、当社または担当代理店までご連絡ください。●保険金・給付金などは、受取人からのご請求に応じてお支払いします。保険金・給付金などの支払事由が生じた場合だけでなく、お支払いの可能性があると思われる場合や、ご不明な点が生じた場合などについても、すみやかに下記の当社窓口または担当代理店にご連絡ください。インターネットの場合アフラックホームページキーワードで検索アフラック給付金検索こちらからアクセス保障対象など給付金請求に関する詳しい情報を掲載しています。原則24時間いつでも、以下のサービスをご利用いただけます。給付金デジタルインターネット上で給付金請求手続きを請求サービス完結できるサービスです。パソコンスマートフォン※ご利用には所定の条件がございます。請求書類のお取り寄せパソコンスマートフォン請求書類のダウンロードパソコンスマートフォン請求書類を郵送にてお取り寄せいただけます。一部の請求書類をダウンロードしていただけます。お電話の場合アフラック保険金コンタクトセンター0120-555-877通話料無料※ご用件の確認および一部のご案内は、自動音声応答サービス(ボイスボット)で対応いたします。<24時間自動音声応答サービス給付金のご請求手続き>年中無休(24時間受付)<オペレーターによる受付>受付時間:月曜日~金曜日(祝日・年末年始を除く)9:00~17:00●指定受取人ががんの告知を受けていないなどの特別な事情がある場合には、個別のご相談を承っています。●支払事由が生じた場合、契約内容によっては、複数の支払事由に該当することがあります。ご不明な点がある場合は上記の当社窓口または担当代理店にご連絡ください。●支払事由については契約概要P.23~31のほか、「ご契約のしおり・約款」をご確認ください。●被保険者が受取人となる保険金・給付金などについて、被保険者が請求できない特別な事情がある場合、あらかじめ指定された方(指定代理請求人)が被保険者に代わって請求できます(法人契約で受取人が法人の場合を除きます)。詳しくはしおり「指定代理請求特約」についてをご確認ください。▲▲●指定代理請求人に対し、支払事由および代理請求できる旨をお伝えください。補足契約者の住所などを変更された場合は、必ずご連絡ください。お手続きに関するお知らせなど、重要なご案内ができない場合があります。41

Page 43

ステップ1品の特長商品内容などステップ2契約概要注意喚起情報ステップ3その他重要事項07ご契約の無効および失効・復活ご契約の無効および失効・復活▲▲参照しおり保険料のお払込について07ご契約の無効および失効自動振替貸付保険料のお払込みがない場合、ご契約が無効または失効することがあります。保険料は払込期月内にお払込みください。なお、払込期月内のお払込みがない場合でも、一定の猶予期間があります。「責任開始期に関する特約」を付加した場合の第1回保険料について●第1回保険料が猶予期間内に払込まれない場合、ご契約は無効となります。●第1回保険料のお払込みがなかったため、ご契約が無効となった場合、同一の被保険者について●猶予期間内にお払込みがない場合でも、保険料の振替貸付が可能なときには、あらかじめお申し出がない限り、当社が自動的に保険料を立て替え(自動振替貸付)、ご契約を有効に継続させます。この場合、所定の利率で利息がかかります(複利計算)。●自動振替貸付を希望しない場合には、書面で当社または募集代理店へお申し出ください。▲▲今後新たにご契約される際、「責任開始期に関する特約」を付加いただけなくなることがあります(第1回保険料をお払込みいただく前に解約された場合も同様です)。第2回以後の保険料について●第2回以後の保険料が猶予期間内に払込まれない場合、ご契約は失効となります。▲▲詳しくはしおり保険料払込の猶予期間とご契約の無効および失効をご確認ください。詳しくはしおり保険料のお払込が困難な場合をご確認ください。ご契約の復活失効したご契約でも、失効した日から3年以内であれば、ご契約の復活を請求できます。ただし、解約払戻金を請求した場合や、被保険者が今までに公的介護保険制度にもとづく要支援・要介護の認定を受けたことがある場合、または、申請中の場合は、ご契約の復活はできません。●復活を承諾した契約の「復活日」は、「未払込保険料の振込日」もしくは「復活承認請求書の記入日」のいずれか遅い日となり、「復活日」から保障が再開します。●「責任開始期に関する特約」を付加した場合で、第1回保険料のお払込みがなかったためにご契約が無効となったときは、ご契約の復活の取扱いはありません。42商

Page 44

08解約と解約払戻金/09新たな保険契約への乗換えやご契約の見直し08解約払戻金の有無は保険種類などによって異なります。解約と解約払戻金▲▲参照しおりご契約後について●お払込みいただいた保険料は預貯金とは異なり、一部は保険金・給付金などのお支払い、ご契約の締結や維持に必要な経費にあてられます。したがって解約されると、解約払戻金は多くの場合、払込保険料の合計額よりも少ない金額となります。●解約払戻金額は、保険種類・契約年齢・性別・経過年数などによっても異なりますが、特にご契約後、短期間で解約されたときの解約払戻金はまったくないか、あってもごくわずかです。●保険種類などによって解約払戻金があるタイプや、ないタイプ、削減タイプがあります。▲▲詳しくはしおり解約と解約払戻金についてをご確認ください。新たな保険契約への乗換えやご契約の見直し09乗換えや見直しは、契約者にとって不利益となることがあります。「新たな保険契約への乗換え」により不利益となること現在ご契約の保険契約を解約、減額することを前提に、新たな保険契約のお申込みをご検討されている場合は、一般的につぎの点について、ご契約者にとって不利益となりますのでご注意ください。●多くの場合、解約払戻金は払込保険料の合計額に比べて少ない金額になります。特に、ご契約の後、短期間で解約された場合の解約払戻金はまったくないか、あってもごくわずかです。●一定期間のご契約の継続を条件に発生する配当の請求権などを失う場合があります。●詐欺によるご契約の取消しの規定などについても、新たな保険契約の締結に際しての詐欺行為などが適用の対象となります。●契約内容の見直し方法には、特約の中途付加、追加契約などがあります。利用する方法によって取扱条件が異なり、ご利用いただけない場合があります。43

Page 45

ステップ1品の特長商品内容などステップ2契約概要注意喚起情報ステップ3その他重要事項10保険会社の業務または財産の状況が変化した場合/11相談・照会・苦情の窓口保険会社の業務または財産の状況が変化した場合参照しおりその他生命保険に▲▲関するお知らせ1011当社は「生命保険契約者保護機構」の会員会社です。●保険会社の業務または財産状況の変化により、ご契約時にお約束した保険金額・給付金額などが削減されることがあります。●会員である生命保険会社が経営破綻に陥った場合、「生命保険契約者保護機構」により、保険契約者▲▲保護の措置が図られることがあります。この場合にも、契約時の保険金額・給付金額などが削減されることがあります。詳しくはしおり「生命保険契約者保護機構」についてをご確認ください。03-3286-2820ホームページ相談・照会・苦情の窓口お客様の相談・照会・苦情をお受けします。生命保険契約者保護機構受付時間https://www.seihohogo.jp/[月曜日~金曜日]9:00~12:00、13:00~17:00※祝日・年末年始を除きます。●保険に関する相談・照会・苦情などがある場合は、下記の当社コールセンターまたは本冊子裏面の募集代理店にご連絡ください。●(一社)生命保険協会の「生命保険相談所」でも、電話・文書(電子メール・FAXは不可)あるいは直接お越しいただくことで、生命保険に関するさまざまな相談・照会・苦情をお受けしています。また、生命保険相談所では全国各地に「連絡所」を設置し、電話にてお客様の相談をお受けしています。●生命保険相談所が苦情の申し出を受けたことを生命保険会社に連絡し、解決を依頼した後、原則として1か月を経過しても、契約者などと生命保険会社との間で解決がつかない場合は、指定紛争解決機関として、生命保険相談所内に「裁定審査会」を設け、契約者などの正当な利益の保護を図っています。通話料無料●この商品にかかる指定紛争解決機関は「一般社団法人生命保険協会」です。ホームページアフラックコールセンター0120-5555-95受付時間一般社団法人生命保険協会[月曜日~金曜日]9:00~18:00[土曜日]9:00~17:00※祝日・年末年始を除きます。https://www.seiho.or.jp/44商

Page 46

01個人情報の取扱い(保険契約者および被保険者の皆様へ)その他重要事項1この「その他重要事項」には、ご契約のお申込みに際して「契約概要」「注意喚起情報」とあわせてご確認いただきたい補足的情報をまとめています。2ご契約に際しては「契約概要」「注意喚起情報」のほか、ご契約に関するとりきめを詳しく記載している「ご契約のしおり・約款」を必ずお読みください。01個人情報の取扱い(保険契約者および被保険者の皆様へ)プライバシーポリシー当社は「個人情報の取り扱いについて」と題するプライバシーポリシーを策定し、これにもとづいて業務を行っています。その内容は、当社ホームページにてご確認ください。45

Page 47

ステップ1品の特長商品内容などステップ2契約概要注意喚起情報ステップ3その他重要事項02「資産形成と保障のハイブリッドツミタス」のリスクについて02「資産形成と保障のハイブリッドツミタス」のリスクについて本商品には、保険料払込期間中に解約した場合、「元本割れ」(解約払戻金額が既払込保険料を下回る)リスクがあります。(*)■代表的な金融商品とのリスクの比較金融商品のリスク代表的な金融商品(株式・債券・投資信託)元本割れリスク流動性リスク信用リスク(デフォルトリスク)株価(価格)変動リスク為替変動リスク金利変動リスク下記各リスクの影響を受け、元本割れをするリスクがある金融商品を売りたいときに売ることができなかったり、希望する価格で売れなかったりする可能性がある国や企業の財政難や経営不振などによって、元本や利息が返済されない可能性がある株式の価格が上下することによって、投資した商品の価値が変動する可能性がある外貨建て商品の場合、為替相場の動きによって円換算による価値が変動する可能性がある金利の変動によって商品の価格が変動し、金利が上昇した場合は価格が下落する可能性がある本商品についてご確認いただきたいことをわかりやすく動画で解説しています。スマートフォンで右のコードを読み取って簡単アクセス資産形成と保障のハイブリッドツミタス保険料払込期間中に解約した場合は、解約払戻金額が既払込保険料を下回るというリスクが生じる(*)会社が破綻した場合のリスクはあるものの、「生命保険契約者保護機構」によって契約が保護される※ご契約の際にお約束した保険金額などが削減されることがあります。※生命保険契約者保護機構について、詳しくは「ご契約のしおり・約款」をご確認ください。リスクはありません※左記の変動リスクが生じても、受け取れる解約払戻金額が変動することはありません。(*)ご契約内容によっては、保険料払込期間満了後であっても、一定期間は解約払戻金額が累計払込保険料を下回る場合があります。具体的には、「ご提案書」などをご確認ください。46商

Page 48

アフラックでは、お客様の利便性向上のため、をおすすめしています○アフラックのホームページ(https://www.aflac.co.jp/)上で、いつでもご覧いただける「ご契約のしおり・約款」です。○冊子の「ご契約のしおり・約款」のように保管する必要がありません。ご契約者様専用サイト「アフラックよりそうネット」のご登録で、便利なサービスをご利用いただけますご登録はとってもカンタン!まずは下記より登録ページへアクセスし、ご登録ください。スマホはこちらからかんたんアフラック検索※法人契約の場合はご利用いただけません。〈本冊子について〉・「本冊子」に記載の商品内容などは、2026年6月22日現在のものです。・「本冊子」に記載の「当社」とは引受保険会社のことをいいます。・契約内容を変更された場合、変更後の保険料は変更日現在の保険料率によって計算する場合があります。「契約概要・注意喚起情報・その他重要事項」「ご契約のしおり・約款」は商品内容やご契約に関する大切な事項を記載しています。“お支払いできない場合”や“新たな保険契約への乗換えやご契約の見直し”など、お客様にとって不利益となることも記載していますので、必ずご確認ください。《保険種類をお選びいただく際には「保険種類のご案内」をご覧ください》この保険は「保険種類のご案内」に記載されている「積立型保険」です。「保険種類のご案内」は当社の営業部・支社および募集代理店にございますのでお問い合わせください。ご契約後、ご家族および指定代理請求人を指定されている場合は指定代理請求人に必ずお知らせください。お問い合わせ、お申込みは〈募集代理店〉(アフラックは代理店制度を採用しています)募集代理店については、下記または同封の書類に記載の募集代理店、お問い合わせ先欄をご確認ください。<引受保険会社>〒163-0456東京都新宿区西新宿2-1-1新宿三井ビルURLhttps://www.aflac.co.jp/当代理店はお客様と引受保険会社の保険契約締結の媒介を行うもので、告知受領権や保険契約の締結の代理権はありません。募集代理店は当社以外の保険商品を取扱いできる場合があります。詳しくは募集代理店にお問い合わせください。契約内容の照会・各種お問い合わせ・ご相談ならびに苦情についてコールセンター0120ー5555ー95月曜日~金曜日9:00~18:00土曜日9:00~17:00※祝日・年末年始を除きます。資786063(00)AFアツ課-2026-00803月11日